Archive for the ‘債務整理のコラム’ Category

個人再生の清算価値とは?計算方法と注意点を弁護士が解説

個人再生の返済額を決める「清算価値」とは?

借金の返済に悩み、個人再生を検討されている方にとって、「清算価値」という言葉は非常に重要な意味を持ちます。結論から申し上げますと、あなたが現在お持ちの財産の総額が、個人再生後の最低返済額になる可能性があるということです。

個人再生は、借金を大幅に減額し、原則3年(最長5年)で分割返済していく手続きです。返済額は、借金の総額に応じて法律で定められた「最低弁済額」と、この「清算価値」を比較し、より高い方の金額が採用されます。

つまり、高価な財産をお持ちの場合、思ったよりも返済額が減らない可能性があるのです。この記事では、個人再生手続の根幹に関わる清算価値の基本から、具体的な計算方法、そして注意点まで、分かりやすく解説します。ご自身の状況と照らし合わせながら、手続きへの理解を深めていきましょう。なお、個人再生を含む債務整理全体の概要については、債務整理の種類と選び方の記事で体系的に解説しています。

なぜ清算価値を計算?「清算価値保障原則」を理解しよう

そもそも、なぜ財産の価値を計算する必要があるのでしょうか。それは「清算価値保障原則」という個人再生の基本的なルールに基づいています。

これは、「もし債務者が自己破産をしていた場合に、債権者が受け取れたであろう配当額(=清算価値)は、個人再生手続においても最低限保障されなければならない」という考え方です。つまり、債務者が財産を維持できる代わりに、債権者に対して「自己破産した場合よりも不利な結果にしてはいけない」という公平性を保つためのルールなのです。

この原則があるからこそ、債権者の同意を得やすくなり、手続きが円滑に進む側面があります。単なる計算上のルールではなく、債務者と債権者のバランスを保つための重要な原則であることを理解しておきましょう。

参照:民事再生法

財産ごとの清算価値の計算方法

それでは、具体的にどのような財産が清算価値として計上されるのか、主要な項目ごとに計算方法を見ていきましょう。ご自身の財産を整理しながらご確認ください。

預貯金・現金

預貯金は、原則として申立て時点での残高全額が清算価値となります。複数の金融機関に口座をお持ちの場合は、すべて合算して計算します。ご家族名義の口座であっても、実質的にご本人が管理・使用していると判断されれば、財産とみなされるケースもあるため注意が必要です。現金については、裁判所や事案によって取扱いが異なるものの、自己破産の自由財産(現金99万円)相当額を控除して清算価値を算定する運用がみられます。

不動産(家・土地)

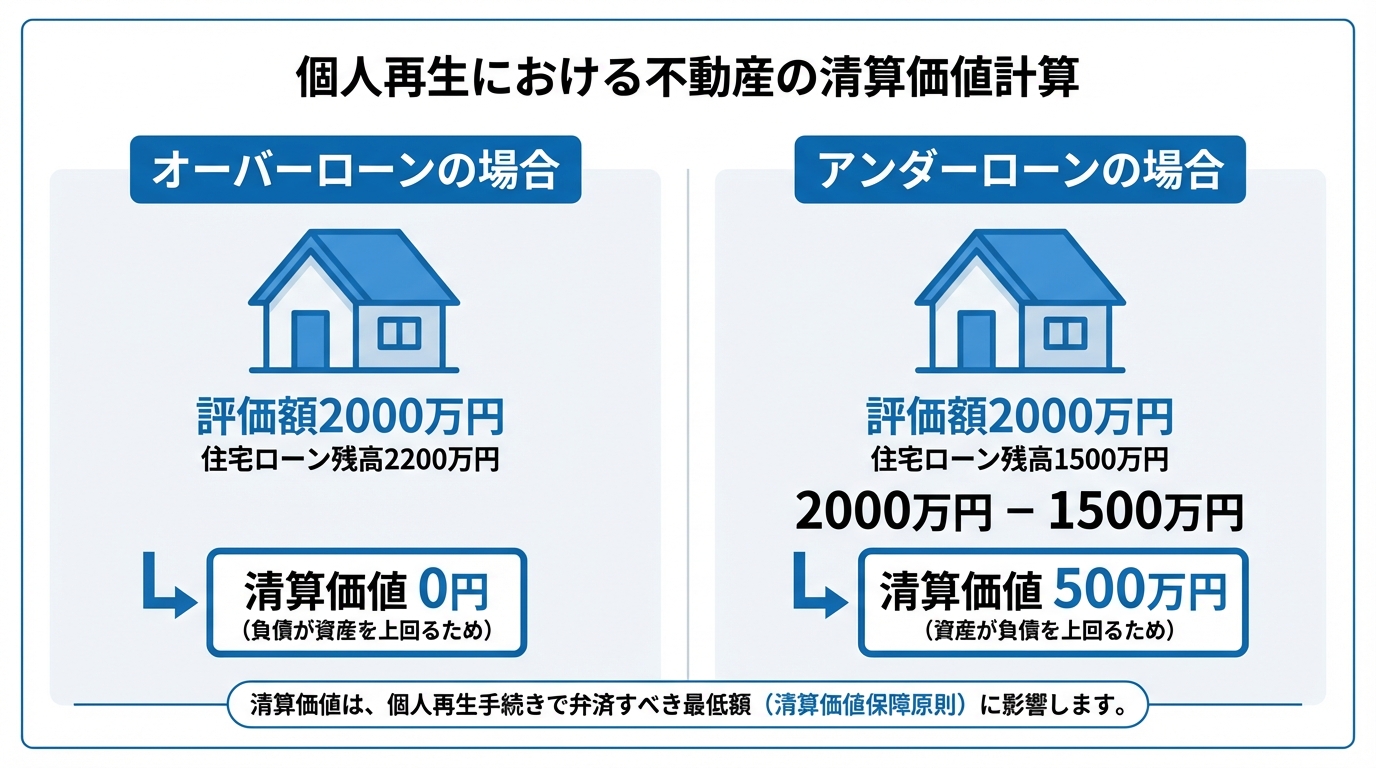

不動産をお持ちの場合、その評価額が清算価値に大きく影響します。不動産の評価は裁判所や事案により取扱いが異なりますが、実務上は不動産業者の査定書等をもとに評価されることが多く、査定額の妥当性がチェックされます。

重要なのは住宅ローンの残高です。例えば、家の評価額が2,000万円で、住宅ローン残高が2,200万円の場合(オーバーローン)、家の価値は実質的にマイナスなので清算価値は0円です。しかし、評価額2,000万円に対しローン残高が1,500万円の場合(アンダーローン)、差額の500万円が清算価値として計上されます。個人再生では持ち家を残しながら手続きを進めることも可能ですが、アンダーローンの場合は返済額が増える可能性があることを念頭に置く必要があります。

生命保険の解約返戻金

貯蓄性のある生命保険に加入している場合、申立て時点での「解約返戻金」の見込額が清算価値に含まれます。掛け捨て型の保険には解約返戻金がないため、対象外です。複数の保険に加入している場合は、その合計額で判断します。正確な金額は、保険会社から「解約返戻金額証明書」を取り寄せて確認する必要があります。

退職金

将来受け取る予定の退職金も、財産の一部とみなされます。計算方法は状況によって異なりますが、実務上は「退職金見込額の8分の1」を清算価値として計上する運用がみられる一方、近日中の退職が見込まれるなど特別の事情がある場合は取扱いが変わることもあります。例えば、現時点で退職した場合に320万円の退職金が見込まれるなら、その8分の1である40万円が清算価値となります。既に退職金を受け取り、預貯金となっている場合は、その全額が預貯金として評価されます。

清算価値が高額になる場合の注意点と弁護士への相談

ここまで見てきたように、様々な財産が清算価値として計上されます。もし、これらの財産の合計額が、借金額から算出される最低弁済額を上回った場合、返済総額は清算価値の金額まで引き上げられます。その結果、個人再生のメリットが薄れてしまう可能性も否定できません。

「それなら財産を誰かに譲ったり、隠したりすれば良いのでは」と考えるのは非常に危険です。財産隠しは「詐欺再生罪」という犯罪にあたる可能性があり、個人再生が認められないだけでなく、深刻な事態を招きかねません。

正確な清算価値を算出し、ご自身の状況にとって個人再生が本当に最善の選択肢なのかを判断するには、専門的な知識が不可欠です。返済額がいくらになるのか、他の手続きと比較してどうなのか、少しでも不安を感じたら、まずは債務整理に詳しい弁護士へ相談することをお勧めします。専門家と共に、あなたの生活再建に向けた最適な道筋を見つけましょう。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

自己破産の管財事件とは?流れ・費用・デメリットを解説

自己破産の「管財事件」とは?同時廃止との違い

自己破産の手続きには、大きく分けて「管財事件」と「同時廃止」の2種類があります。この二つの最も大きな違いは、裁判所によって「破産管財人」が選任されるかどうかという点です。

管財事件とは、破産管財人が選任され、申立人の財産を調査・管理・換価し、債権者へ公平に配当する手続きのことです。一定以上の財産がある場合や、借金の原因に調査が必要な場合などに選択されます。

一方、同時廃止は、債権者に配当できるほどの財産がないことが明らかな場合に、破産手続の開始決定と同時に手続きが終了(廃止)する、より簡易な手続きです。破産管財人が選任されないため、管財事件に比べて費用が安く、期間も短くなる傾向があります。

管財事件になる代表的な2つのケース

ご自身がどちらの手続きになるのか、気になるところかと思います。管財事件に振り分けられるのは、主に以下の2つのケースです。

- 一定以上の財産がある場合

現金・預貯金、保険の解約返戻金、自動車、不動産など、配当に充てられる一定の財産がある場合です。具体的な基準(例:個別財産の価値が20万円未満か等)は裁判所の運用によって異なります。破産管財人がこれらの財産を適正に評価し、換価して債権者に分配するために管財事件となります。 - 免責不許可事由の調査が必要な場合

借金の主な原因がギャンブルや浪費であるなど、免責が認められない可能性のある事情(免責不許可事由)がある場合です。破産管財人は、申立人の事情を詳しく調査し、裁判所が免責を許可すべきかどうかを判断するための報告書を作成します。

これらの判断は専門的であり、裁判所に提出する申立書の内容が極めて重要になります。財産関係や借金の経緯について裁判所に誤解や不信感を与えてしまうと、本来であれば同時廃止で済んだはずが管財事件になってしまう可能性も否定できません。この点は、まさに弁護士の経験とノウハウが問われる部分と言えるでしょう。

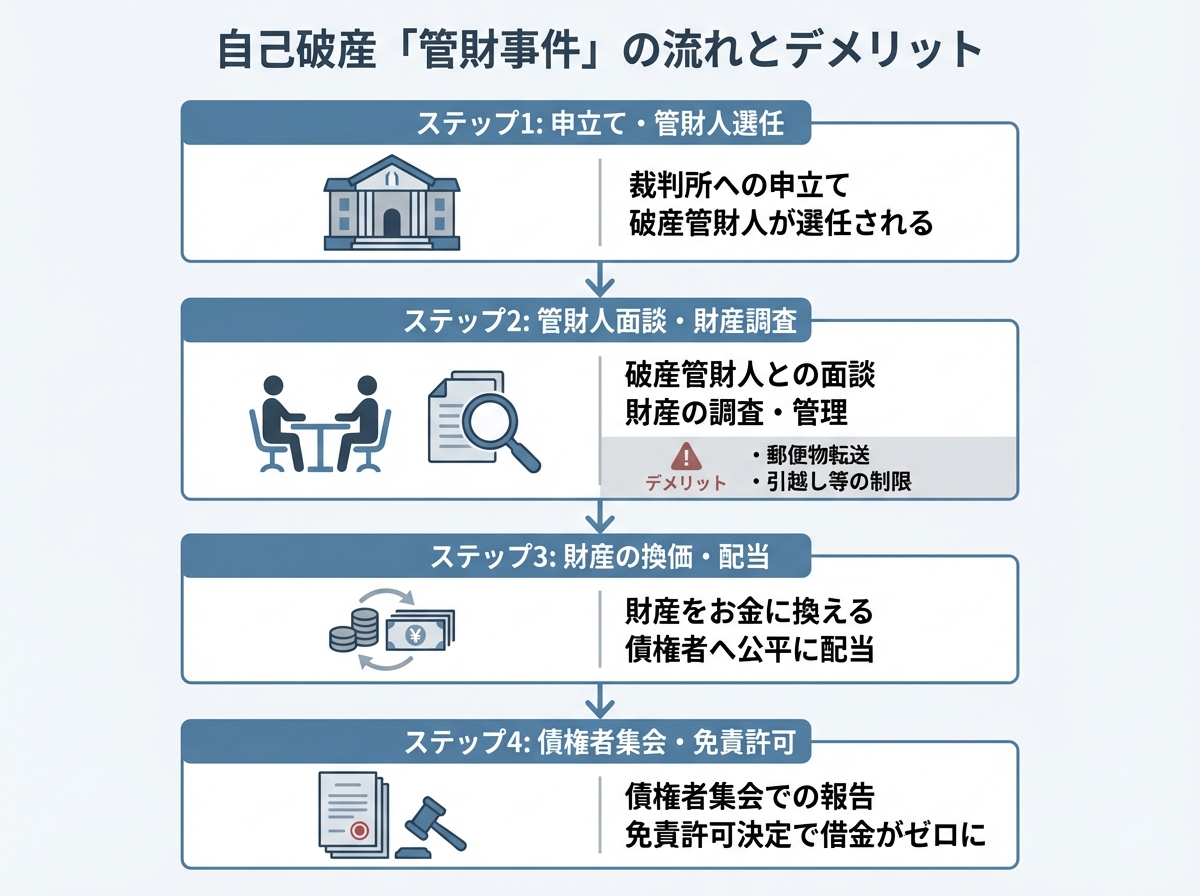

管財事件の主な流れとデメリット

管財事件は、同時廃止に比べて手続きが複雑になり、期間も長くなります。それに伴い、いくつかのデメリットも生じます。主な流れとデメリットを併せて見ていきましょう。

管財事件の最も大きなデメリットは、裁判所に納める予納金が20万円以上必要になることと、手続き中は郵便物が破産管財人に転送されることです。これらの負担は、経済的にも精神的にも決して軽いものではありませんが、借金の督促が止まった状態で、人生を再建するための重要なプロセスとなります。

①破産管財人との面談・財産調査

自己破産を申し立て、管財事件として手続きが始まると、まず裁判所から選任された破産管財人との面談が行われます。ここでは、借金に至った経緯や現在の財産状況などについて、詳細なヒアリングを受けます。正直に、誠実に説明することが何よりも大切です。

この期間、申立人宛ての郵便物はすべて破産管財人に転送されます。これは、申告していない財産がないか、財産隠しが行われていないかなどを確認するためです。また、手続き中は裁判所の許可なく引っ越しや長期の旅行をすることも制限されます。これらの制限は、手続きの公平性を保つために不可欠なものです。ご不安な点があれば、いつでも担当の弁護士にご相談ください。

②債権者集会と免責許可決定

破産管財人による財産の調査や換価が完了すると、裁判所で「債権者集会」が開かれます。これは、管財人が調査結果や配当の見込みなどを債権者に報告するための場です。

「債権者集会」と聞くと、多くの債権者から厳しい追及を受ける場面を想像されるかもしれませんが、実際には消費者金融やクレジットカード会社などの金融機関が出席することは稀で、数分程度で終了することがほとんどです。この債権者集会を経て、特に問題がなければ、裁判所から最終的に「免責許可決定」が出され、多くの借金の支払い義務が免除されます(税金など免除されない債務もあります)。

なお、事案によっては債権者集会への出席が不要な手続きを選択できる場合もありますが、その分、手続きが完了するまでの期間が1か月以上延びたり、予納金が数千円増えたりすることもありますので、最適な方法については弁護士とよく相談することが重要です。

まとめ|管財事件は再スタートのための重要な手続き

管財事件は、予納金の負担や生活上の制限など、同時廃止に比べてデメリットが多いことは事実です。しかし、それは財産を公平に清算し、免責不許可事由がある場合でも裁量によって免責を得るチャンスを与え、経済的な再スタートを切るために設けられた重要な手続きです。

決して一人で抱え込まず、自己破産を検討し始めた段階で、まずは専門家である弁護士にご相談ください。当事務所では、ご依頼者様一人ひとりの状況を丁寧にお伺いし、最適な解決策をご提案いたします。

参照:破産法

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

自己破産は人生の終わり?弁護士が誤解と真実を解説

自己破産は「人生の終わり」という大きな誤解

借金の返済に追われ、先の見えない不安な日々を送られている中で、「自己破産」という言葉が頭をよぎるかもしれません。しかし、その言葉の重さから「自己破産をしたら、もう人生は終わりだ」と、絶望的な気持ちに苛まれてしまう方も少なくないのではないでしょうか。

法律の専門家として、まずはじめに、はっきりとお伝えしたいことがあります。それは、「自己破産は人生の終わり」では断じてありません、ということです。むしろ、それは多重債務という苦しい状況から抜け出し、経済的な人生を再スタートさせるために国が認めた、前向きな法的手続きに他なりません。

この記事では、多くの方が抱えている自己破産に対する大きな誤解を解き、その真実について分かりやすく解説していきます。正しい知識は、きっとあなたの心を少し軽くしてくれるはずです。

誤解①:財産はすべて失う?→「自由財産」は残ります

「破産」という言葉の響きから、「家財道具も何もかも、すべて差し押さえられてしまうのでは?」というご不安を抱くのは当然のことです。しかし、ご安心ください。自己破産をしても、生活に必要な財産まで全てを失うわけではありません。

法律では「自由財産」という制度が認められており、生活を再建するために最低限必要な財産は手元に残すことが可能です。具体的には、以下のようなものが挙げられます。

- 手元の現金(所持金)99万円以下

- 生活に欠かせない家財道具(テレビ、冷蔵庫、洗濯機など)

- 一定額以下の預貯金

- 解約返戻金が一定額以下の保険

- ローンが付いていなくて年式が古い自動車

このように、自己破産は無一文になる手続きではなく、次の生活へスムーズに移行するための配慮がなされています。すべての財産を処分しなければならないわけではないのです。より詳しい手続きについては、自己破産の手続きの一つである「同時廃止」を解説した記事もご覧ください。

誤解②:権利がなくなる?→選挙権などの権利はなくなりません

「自己破産をすると、何か特別なペナルティが課せられるのではないか」と心配される方もいらっしゃいます。例えば、選挙権がなくなったり、戸籍や住民票にその事実が記載されたりするのではないか、といった不安です。

これも全くの誤解です。自己破産は、あくまで個人の経済的な再建を目的とした手続であり、市民としての基本的な権利を奪うものではありません。選挙権や被選挙権がなくなることはありませんし、戸籍や住民票、マイナンバーカードなどに記載されることも一切ありません。

ご家族が保証人になっていない限り、家族に直接的な影響が及ぶことも基本的にはありません。自己破産は、社会的な烙印を押されるようなものではないのです。

誤解③:将来の希望が絶たれる?→ローンもいずれは組めます

「一度自己破産をしたら、もう二度とローンを組んだり、クレジットカードを作ったりできなくなる」というのも、よくある誤解の一つです。

確かに、自己破産をすると、その情報が信用情報機関(いわゆるブラックリスト)に登録されます。この期間中は、新たな借り入れやクレジットカードの作成が難しくなるのが実情です。しかし、その登録期間は永久ではありません。

信用情報に登録される期間は機関により異なり、目安としてCIC・JICCは契約終了後5年以内、全銀協は7年間です。情報が削除された後は、再びローンを組んだり、クレジットカードを作成したりできる可能性が十分にあります。

つまり、自己破産による制約は、人生を再設計するための一時的な期間に過ぎません。いずれはローンが組めるようになるのですから、将来に希望を失う必要は全くないのです。

まとめ:自己破産は再出発の第一歩です

これまで見てきたように、自己破産にまつわるネガティブなイメージの多くは、誤解に基づいています。

- 財産:生活に必要な「自由財産」は手元に残せます。

- 権利:選挙権などがなくなることはありません。

- 将来:一定期間後には、再びローンを組める可能性があります。

自己破産は「人生の終わり」などではなく、借金の苦しみから解放され、経済的な人生を再出発させるための、国が認めた正当な権利です。

もしあなたが今、返済のことで頭がいっぱいで、夜も眠れないほどの不安を抱えているのであれば、どうか一人で抱え込まないでください。借金問題に詳しい専門家である弁護士に相談することが、その苦しみから抜け出すための、有力な選択肢の一つとなります。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

借金の督促を止めるには?受任通知の効果と流れを解説

鳴り止まない督促…弁護士への依頼で、穏やかな日常を取り戻しませんか?

「また知らない番号から電話が…」「郵便受けを開けるのが怖い」

借金の督促にお悩みの方は、毎日このような不安と緊張の中で過ごされているのではないでしょうか。電話が鳴るたびに心臓が縮む思いがしたり、家族に知られてしまうのではないかと気が休まらなかったり、精神的に追い詰められてしまうのは当然のことです。

しかし、その鳴り止まない督促は、法的な手続きによって止めることができます。この記事では、弁護士にご依頼いただくことで、いかにして穏やかな日常を取り戻すことができるのか、その第一歩となる「受任通知」について、分かりやすくご説明します。

この記事を通じて、現在の状況の整理や手続の概要が分かり、次の行動の参考になれば幸いです。

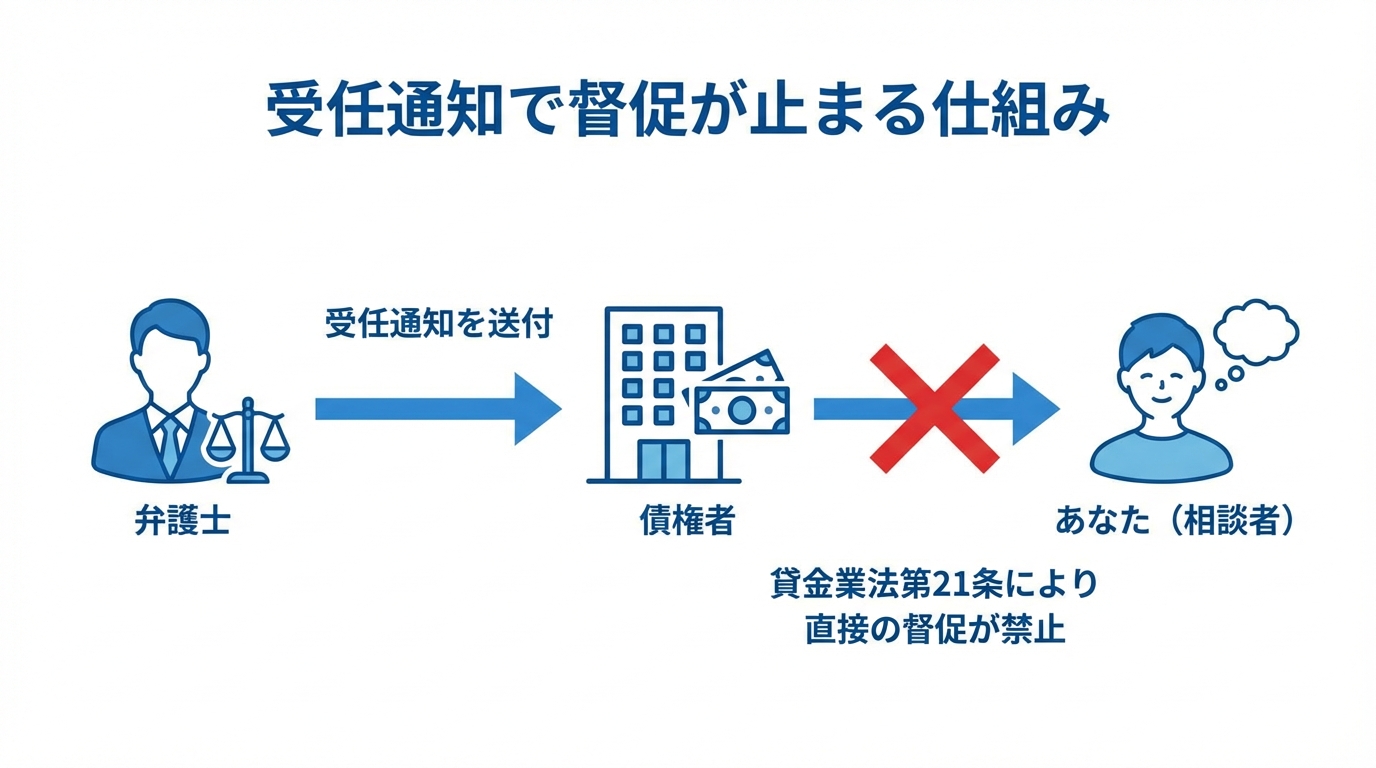

弁護士からの「受任通知」で督促が止まる仕組み

弁護士に借金問題の解決を依頼すると、まず弁護士は債権者(お金を貸している会社)に対して「受任通知」という書面を送付します。これは、弁護士が依頼者の代理人として関与したことを正式に通知する書面であり、受領後は債権者による依頼者本人への直接の取立てが一定程度制限されます。

この通知を受け取った貸金業者は、法律(貸金業法第21条1項9号)によって、正当な理由なく債務者本人に直接連絡したり訪問したりすることが規制されています。違反した場合は金融庁等による行政的措置の対象となるおそれがあり、事案によっては刑事責任に発展する可能性もあります。

なお、受任通知は多くの場合督促の停止につながりますが、個別事情により例外があり、個人の債権者からの督促等、必ずしも全ての連絡が直ちに停止するとは限りません。

ご依頼後、迅速に受任通知の発送手続きを行うことが可能です。

「いつになったら、あの電話は鳴り止むの?」という不安は、もっともなことです。督促が止まるまでの一般的な流れは、以下のようになります。

- 弁護士とのご契約

当事務所にご相談いただき、方針にご納得いただけましたら委任契約を結びます。 - 弁護士が債権者へ受任通知を発送

ご契約後、当事務所では速やかに各債権者へ受任通知の発送準備に入ります。最短でご契約当日に発送手続きを行います。 - 債権者に通知が到着

通常、発送から2~4日後には債権者のもとに通知が届きます。 - 督促の停止

通知を受け取った債権者は、本人への直接の連絡を停止します。

万が一、通知が届くまでの間に債権者から連絡があった場合は、「弁護士に依頼しました。詳しいことは早川法律事務所の弁護士に連絡してください」と冷静にお伝えいただければ問題ありません。

督促停止の効果はいつまで続く?

「督促が止まるのは、一時的なものではないの?」と心配される方もいらっしゃるかもしれません。ご安心ください。通常、受任通知の効果は弁護士が委任関係にある間は継続することが多いです。ただし、個別事情や委任の終了等により変動し得ます。

これは、問題の根本的な解決に向けて、落ち着いて交渉や手続きを進めるための大切な期間です。一時しのぎではない、本当の意味での生活再建を目指すための時間とお考えください。

受任通知を送る前に知っておきたい注意点

受任通知には督促を止めるという大きなメリットがありますが、一方で事前に知っておくべき注意点もございます。正直にお伝えすることも、専門家としての誠実な対応だと考えています。

- 信用情報への影響

弁護士が介入して債務整理手続きを開始すると、信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。これにより、一定期間、新たな借り入れやクレジットカードの作成などが難しくなります。これは、健全な経済状況を再建するためのプロセスの一環とご理解ください。 - 銀行口座の凍結

借入先の銀行との契約内容や個別事情によっては、預金の取扱いや相殺等の影響が生じる可能性があります。具体的なリスクや対策(給与振込口座の変更等)については個別にご相談ください。ご相談の際に、どの銀行から借り入れがあるか、詳しくお聞かせください。

督促が止まった後、本当の解決に向けた手続きへ

督促が止まることはゴールではなく、平穏な生活を取り戻すためのスタートラインです。

静かな環境を取り戻した後、弁護士は依頼者様の代理人として、以下のような手続きを進めてまいります。

- 正確な債務額の調査

各債権者から取引履歴を取り寄せ、法律に基づいた利息で再計算し、本当に支払うべき金額を確定させます。 - 返済計画の交渉

依頼者様の家計状況を丁寧にお伺いした上で、無理なく返済していけるよう、将来利息のカットや分割回数の見直しなどを債権者と交渉します。(任意整理の場合) - 和解契約・手続き完了

交渉がまとまれば、和解契約を締結し、その計画に沿って返済を再開します。(任意整理の場合) - 破産、個人再生申立て

借金の額が多い場合や、任意整理ができない場合には、事情に応じて破産または個人再生の申立ての準備をします。

弁護士歴19年以上の代表弁護士が、最初のご相談から手続きの完了まで担当いたします。詳しい手続きについては、「借金減額の方法と注意点|任意整理・個人再生を弁護士が解説」のページでも解説しておりますので、ご参照ください。

一人で悩まず、まずは弁護士にご相談ください

督促の電話や手紙に怯える日々は、本当にお辛いことと思います。しかし、その悩みは一人で抱え込む必要はありません。弁護士に相談することは、解決に向けた重要な一歩となり得ます。

早川法律事務所は、弁護士への敷居が高いというイメージをなくし、どなたでも安心してご相談いただける事務所でありたいと願っています。私たちは、あなたの状況を丁寧にお伺いし、豊富な経験に基づき、あなたにとって最善の解決策を一緒に考えます。

当事務所では、24時間受付可能なインターネット予約フォーム(ご相談は営業時間内の実施となります)や、千葉県在住の方向けのオンライン相談もご用意しております。まずは勇気を出して、下記よりお問い合わせください。穏やかな明日への扉を、一緒に開きましょう。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

最近の任意整理について

借金を整理する債務整理の1つに任意整理があり、通常、現在の借金の残高を将来利息なしで分割払いの和解をすることを任意整理というのですが、最近、将来利息を付けないと和解には応じられないという業者や、ある程度の頭金を要求した上で将来利息を付けなければ和解に応じない業者が増え始めてきました。任意整理はあくまでも業者との合意(和解)が必要なので、業者が応じなければ任意整理はできないことになります。

将来利息を付けるとなかなか元金が減らないことになるので、当然、毎月の支払額が多くなってしまう上、支払回数を延ばすくらいしか弁護士に依頼するメリットがなくなってしまうので、借金整理のためには破産や個人再生を選ばざるを得ないことも増えてきました。

破産や個人再生ではなく任意整理を希望される方もいらっしゃいますが、任意整理の現状はなかなか難しくなっているので、破産や個人再生も選択肢の1つとしてご検討いただければと思います。

なお、任意整理はあくまでも業者と和解できなければ成立しないものであり、国が認めた借金救済制度でも何でもありませんので、ご注意ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

破産の同時廃止とは

借金が払えなくなった場合、借金を整理するためにはいくつかの方法がありますが、借金の支払いを法律的にゼロにするためには破産申立が必要となります。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

リボ払いの注意点

クレジットカードでの支払方法には、主なものとして、1回払い、2回払い、ボーナス一括払い、リボ払いなどがあります。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

年金担保貸付の廃止

年金を担保に融資が受けられる年金担保貸付の受付が2021年度末で終了し、事業が終了するようです。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

破産と相続

破産を検討しているうちに,お身内の方がお亡くなりになった場合,相続が発生する場合があります。この場合,破産申立前にとるべき手続を誤ってしまうと,大変やっかい (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

破産とは

破産とは,裁判所へ申立てを行って,借金の支払いを免除してもらう手続 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。