Archive for the ‘相続のコラム’ Category

孫への贈与は特別受益?弁護士が3つの例外ケースを解説

孫への贈与は原則として特別受益にならない

「かわいい孫の将来のために、まとまった資金を援助したい」とお考えの方もいらっしゃるでしょう。しかしその一方で、「特定の孫だけを優遇することで、他の相続人との間で不公平が生じ、将来の紛争につながらないか」という不安を抱く方もいるでしょう。

結論から申し上げますと、祖父母から孫への贈与は、原則として「特別受益」には該当しません。

なぜなら、特別受益とは、共同相続人間の公平を図るために、特定の相続人が被相続人(亡くなった方)から受けた特別な利益(遺産の前渡しと評価できる生前贈与など)を、相続分の計算上考慮する制度だからです。つまり、この制度の対象は法律上の「相続人」に限定されています。

孫は、原則として相続人ではありません。したがって、相続人ではない孫への贈与は、特別受益の問題とはならないのが基本的な考え方です。このテーマの全体像については、特別受益の基本的な考え方で体系的に解説しています。

ただし、物事は常に原則どおりに進むわけではありません。ある特定の状況下では、この原則が覆り、例外的に特別受益とみなされる可能性があるため、注意が必要です。

例外的に特別受益とみなされる3つのケース

孫への贈与が特別受益として扱われるのは、その贈与が実質的に「相続人への贈与」と同視できるような、特別な事情がある場合に限られます。法律は形式だけでなく、当事者間の実質的な公平性を重視するためです。具体的には、以下の3つのケースが考えられます。

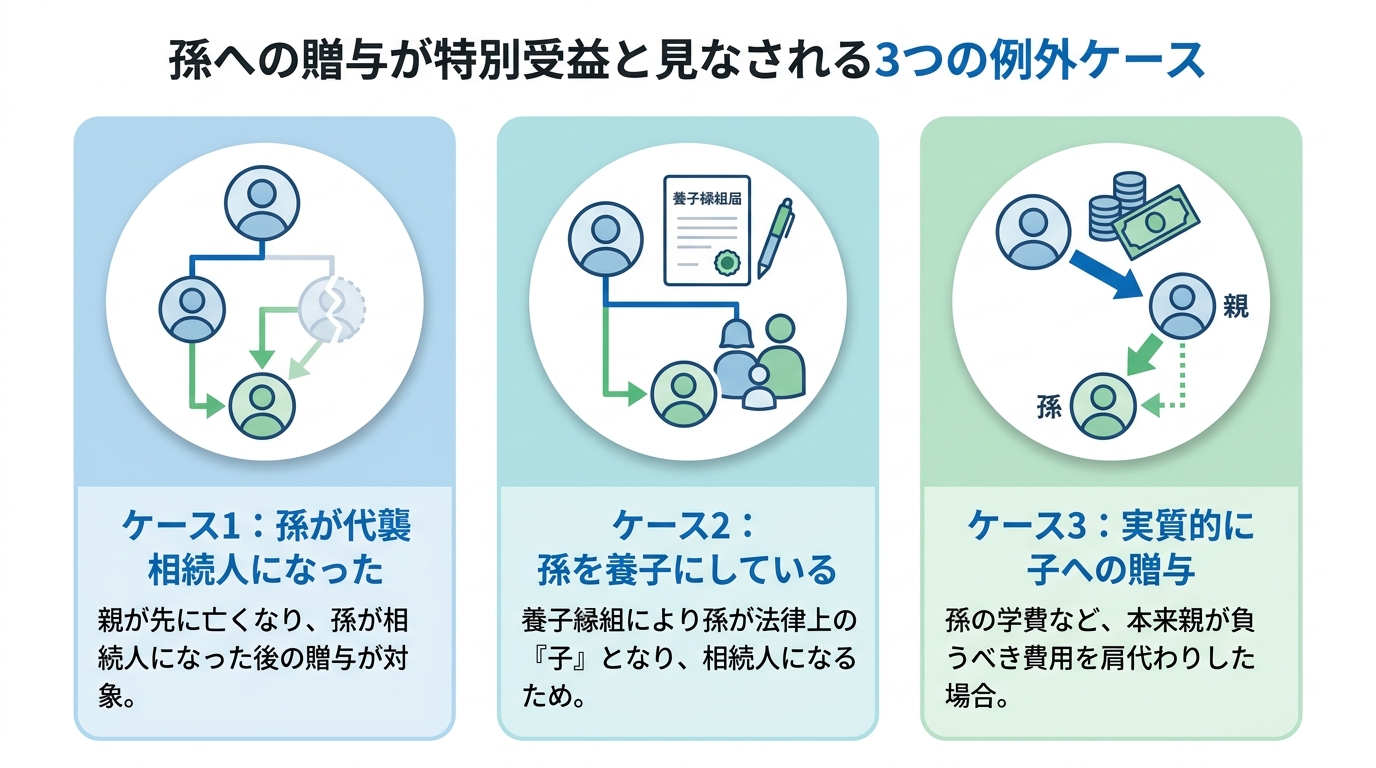

1. 孫が代襲相続人となった場合

最も注意すべきなのが、孫が「代襲相続人」となるケースです。代襲相続とは、本来相続人となるはずだった子(孫から見て親)が、被相続人(祖父母)より先に亡くなっている場合に、その子に代わって孫が相続人の地位を引き継ぐ制度です。

この場合、贈与が行われたタイミングが重要な判断基準となります。

- 子が亡くなる前(孫が相続人ではなかった時期)の贈与:原則として特別受益にはなりません(通説)。

- 子が亡くなった後(孫が代襲相続人になった後)の贈与:特別受益とみなされる可能性があります。

ポイントは、贈与を受けた時点で孫が相続人であったかどうかという点です。孫が代襲相続によって法定相続人の立場になってから受けた贈与は、他の相続人への贈与と同様に扱われることになるのです。

2. 孫を養子にしている場合

祖父母が孫と養子縁組をしている場合、その孫は法律上「子」としての身分を取得します。これにより、孫は実子と同じく第一順位の相続人となります。

相続人となった孫に対して、大学の入学金や結婚資金、住宅購入資金といった「生計の資本」となる贈与が行われた場合、それは他の子への贈与と同様に特別受益として扱われる可能性があります。養子縁組によって孫が「相続人」という立場になることが、法的な評価を変えるのです。誰が相続人になるかについては、正確な相続人調査が不可欠です。

3. 実質的には子への贈与と判断される場合

形式上は孫への贈与であっても、その実態が「実質的には子(孫の親)への贈与である」と評価されるケースがあります。

例えば、祖父母が孫の学費を支払った場合を考えてみましょう。未成年の子を扶養する義務は、第一次的にはその親にあります。祖父母による学費の支払いは、本来親が負担すべきであった支出を肩代わりしたことになり、結果として親が経済的な利益を受けたと判断される可能性があります。

このようなケースでは、孫への贈与が親(相続人)への特別受益とみなされ、遺産分割の際に考慮されることがあります。裁判所は、名目上の受贈者が誰かという形式だけでなく、その贈与によって実質的に誰が利益を得たのかという観点から、相続人間の公平を図ろうとするのです。

そもそも特別受益とは?「生計の資本」が判断基準

ここで改めて、特別受益制度の基本に立ち返ってみましょう。この制度は、一部の相続人だけが生前に多くの財産を受け取っていた場合に、その不公平を是正することを目的としています。いわば「遺産の前渡し」と評価されるような贈与が対象となります。

そして、その「前渡し」に該当するかどうかの重要な判断基準が、「生計の資本としての贈与」であるかどうかです。これは、単なるお小遣いや生活費の援助とは一線を画し、独立した生計の基盤となるような、まとまった経済的援助を指します。

具体的には、以下のようなものが挙げられます。

- 住宅購入資金の援助

- 事業を始めるための開業資金

- 大学や大学院、留学など高額な学費

これらの贈与は、受贈者のその後の人生の基盤を形成するものであり、他の相続人との公平を保つために遺産分割で考慮されるべき、というわけです。より具体的な説明については、少額贈与と生計の資本の判断基準をご覧ください。

将来のトラブルを防ぐために注意すべきこと

孫への贈与を検討する際には、それが特別受益に該当するかどうかにかかわらず、将来の相続トラブルを未然に防ぐための対策を講じておくことが賢明です。

まず、贈与の事実と趣旨を明確にするために、「贈与契約書」を作成しておくことを強くお勧めします。いつ、誰が、誰に、いくらを、どのような目的で贈与したのかを書面に残すことで、後日の認識の食い違いや証拠不足による争いを防ぎやすくなります。

また、注意したいのが「遺留分」の問題です。たとえ孫への贈与が特別受益に該当しない場合でも、その贈与額が非常に高額で、他の相続人の最低限の取り分である遺留分を侵害してしまうケースがあります。遺留分を侵害する贈与は、後に相続人から取り戻しを請求される(遺留分侵害額請求)可能性があるため、安易な高額贈与は慎むべきです。

相続をめぐる問題は、一度こじれると解決が難しく、親族間の感情的なしこりを残しがちです。生前の対策をしっかり行い、円満な遺産分割へと繋げることが重要です。

孫への贈与や相続に関するご不安やお悩みは、法的な問題が複雑に絡み合うことが少なくありません。ご自身のケースで具体的なアドバイスが必要な場合は、お早めに当事務所へご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

不動産の遺産分割|3つの方法と選び方を弁護士が解説

不動産の遺産分割、「とりあえず共有」は危険です

遺産分割協議において、不動産は最も意見が対立しやすい財産のひとつです。現金や預貯金と異なり物理的に分割することが難しく、評価額を巡っても争いになりがちだからです。この困難さから、相続人の間で「とりあえず法定相続分で共有名義にしておこう」という結論に至るケースが少なくありません。

しかし、この「とりあえず共有」という選択は、問題を先送りしているに過ぎず、将来さらに深刻なトラブルを引き起こす火種となり得ます。共有名義の不動産は、売却に出す際に共有者全員の同意が必要となります。一人でも反対すれば、何も進めることができません。さらに、共有者が亡くなればその相続人が新たな共有者となり、関係者はネズミ算式に増えていきます。結果として、誰も活用できない「塩漬け不動産」と化してしまうのです。

不動産の遺産分割は、相続が発生した「今」、きちんと向き合うべき重要な課題です。本記事では、後々の紛争を避けるための具体的な分割方法を、弁護士が実務で検討する思考プロセスに沿って解説します。

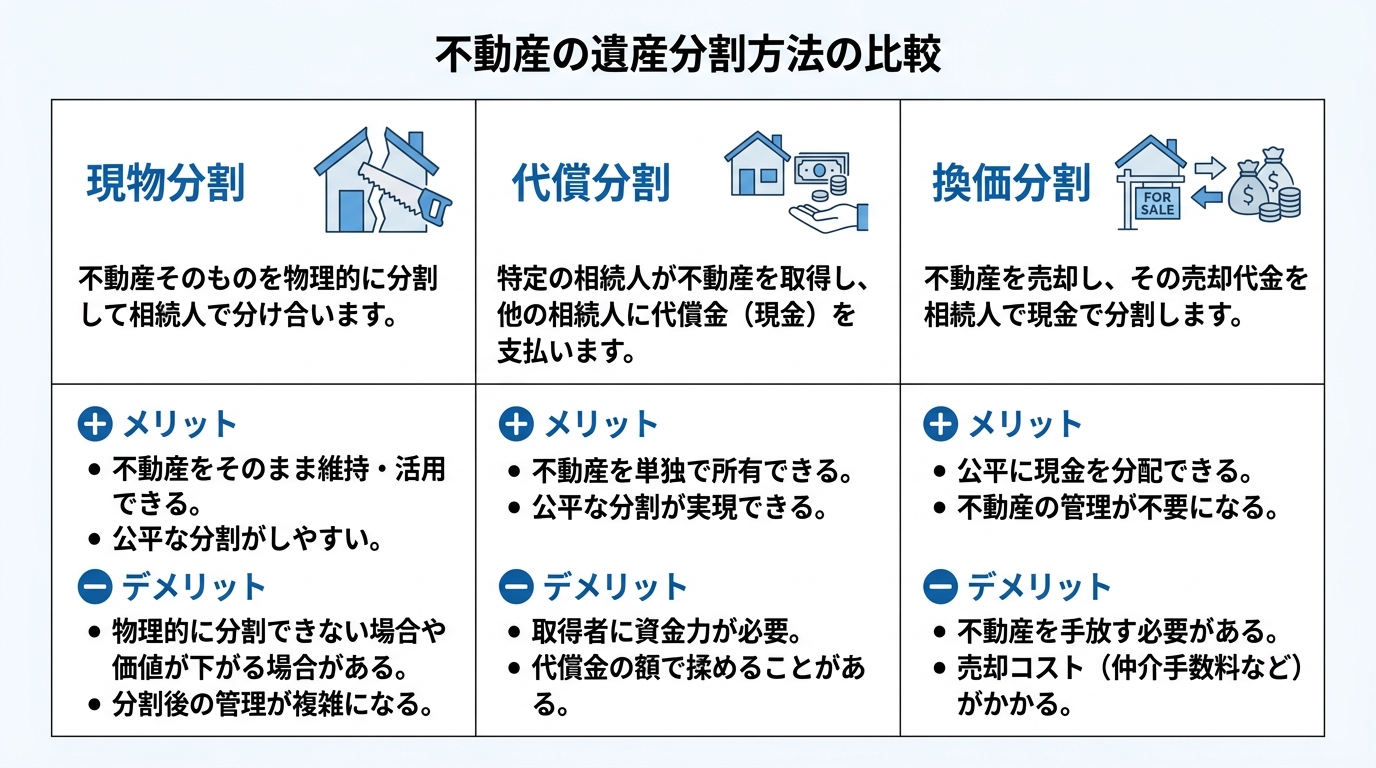

最適な分割方法を選ぶための3ステップ

不動産の遺産分割には、主に3つの方法があります。それは「現物分割」「代償分割」「換価分割」です。どの方法が最適かは、遺産の内容や相続人の状況によって異なります。私たちは実務上、以下のステップで検討を進めることが合理的であると考えています。

- ステップ1:現物分割は可能か?

- ステップ2:代償分割で解決できないか?

- ステップ3:最終手段としての換価分割

この思考のフレームワークに沿って、ご自身の状況を当てはめてみることで、最適な解決策への道筋が見えてくるはずです。遺産分割の全体像については、遺産分割とは?手続きと基礎知識で体系的に解説しています。

ステップ1:現物分割は可能か?

現物分割は、遺産をそのままの形で各相続人に分配する方法です。例えば、長男が実家の土地・建物を相続し、次男がそれに相当する価値の預貯金を相続するといったケースが典型です。他の相続財産との組み合わせで公平性が保てるのであれば、手続きがシンプルで費用も抑えられる最も原則的な方法と言えるでしょう。

しかし、この方法が適用できる場面は限定的です。特に、遺産の大部分を不動産が占める場合、特定の相続人だけが不動産を取得すると著しく不公平になります。土地は分筆(土地を複数に分割して登記すること)によって現物分割できる可能性がありますが、建物を物理的に分割することは現実的ではありません。このような場合、現物分割は選択肢から外れ、次のステップを検討することになります。なお、不動産を取得した後は速やかに相続登記を済ませることが重要です。

ステップ2:代償分割で解決できないか?

現物分割が難しい場合、次に検討するのが代償分割です。これは、特定の相続人(例えば長男)が不動産を全て取得する代わりに、他の相続人(例えば次男)に対して、その法定相続分に相当する金銭(代償金)を支払う方法です。

この方法の最大のメリットは、不動産を売却せずに特定の相続人が引き継げる点にあります。先祖代々の土地を守りたい、あるいは現在その家に住んでいるといった事情がある場合に有効な手段です。しかし、最大のデメリットは、不動産を取得する相続人に代償金を支払うための十分な資力がなければ利用できない点です。

また、代償金の額をいくらに設定するかで揉めるケースも少なくありません。不動産の評価額を時価とするか、相続税評価額とするかで金額が大きく変わるためです。さらに、遺産分割協議書に「代償分割である」ことを明記しなければ、代償金の支払いが単なる個人間の金銭のやり取りと見なされ、贈与税が課税されるリスクもあるため、専門的な知識が不可欠です。

ステップ3:最終手段としての換価分割

現物分割も代償分割も困難な場合の最終手段が、換価分割です。これは、対象の不動産を売却して現金化し、その売却代金を相続人間で法定相続分に応じて分配する方法です。

換価分割の最大のメリットは、公平性を保ちやすいという点にあります。1円単位で正確に分割できるため、相続人間の不公平感をなくし、紛争を根本的に解決できます。一方で、先祖から受け継いだ大切な不動産を手放さなければならないというデメリットがあります。また、不動産の売却には時間がかかり、仲介手数料などの諸経費も発生します。さらに、売却によって利益(譲渡所得)が出た場合には、譲渡所得税が課される可能性も考慮しなければなりません。2024年4月からは相続登記が義務化されており、売却手続きの前提として登記を完了させる必要があります。

この方法は、遺産分割審判の場合を除き、相続人全員が売却に同意しなければ進めることができません。そのため、最終手段と位置づけられてはいますが、合意形成というハードルが存在することも理解しておくべきでしょう。

まとめ:最適な分割方法は状況次第、お悩みなら弁護士へ

不動産の遺産分割において、「これが唯一の正解」という方法はありません。本記事で解説した「現物分割」「代償分割」「換価分割」の3つの方法と、それを検討するための3ステップを参考に、ご自身の状況に最も適した選択肢を見極めることが重要です。しかし、どの方法を選択するにしても、不動産の評価や税金の問題、そして相続人間の感情的な対立など、多くの複雑な要素が絡み合います。

当事者間での話し合いがまとまらない、あるいはどの方法が法務・税務上最も有利か判断に迷うといった場合には、問題を深刻化させる前に、ぜひ一度私たち弁護士にご相談ください。専門家の視点から、円満な解決への道筋を提示いたします。

なお、相続登記は2024年4月1日から申請が義務化されています。早めに方針を決め、手続きを進めましょう。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

相続放棄後も自宅に住める?居住の可否と管理義務を解説

相続放棄をすると自宅に住み続けるのは難しい

亡くなった方(被相続人)の借金が多額である場合、相続放棄は有効な手段です。しかし、被相続人のご自宅に同居していた方にとって、「この家に住み続けられるのか」という問題は非常に切実でしょう。

結論から申し上げますと、相続放棄をした場合、原則としてそのご自宅に住み続けることはできません。相続放棄をした場合、ご自宅の所有権を相続しないため、所有者(他の相続人等)から明渡しを求められれば退去が必要となることが多いです。相続放棄とは、プラスの財産(不動産や預貯金など)もマイナスの財産(借金など)も、その一切を相続しないという法的な手続きです。

ただし、相続放棄をすれば即座に退去を命じられるわけではありません。法的な義務や手続きを正しく理解し、計画的に行動することが重要です。もし、相続財産(家財道具など)を安易に処分してしまうと、法定単純承認(民法921条)に該当し、結果として相続放棄ができなくなるおそれがあります。

【2023年民法改正】相続放棄後の「保存義務」とは?

相続放棄後も、一定の条件下ではご自宅に対する法的な責任が残ります。この点について、2023年4月1日に施行された改正民法が重要な意味を持ちます。

改正後の民法第940条では、相続放棄をした人に課される義務が、従来の「管理義務」から「保存義務」へと変更されました。そして、この義務を負うのは「その放棄の時に相続財産に属する財産を現に占有している」人に限定されたのです。

「現に占有している」とは、具体的には以下のような状況を指します。

- 被相続人と同居していた

- 別居していたが、家の鍵を管理し、自由に出入りできる状態にあった

この保存義務は、家を次の相続人や、後述する「相続財産清算人」に引き渡すまで続きます。ただし、求められる注意の程度は「自己の財産におけるのと同一の注意」とされており、過度に厳しいものではありません。あくまで、財産の価値を維持するために最低限必要な保存行為が求められる、とご理解ください。

保存義務を怠った場合のリスク

では、この保存義務を怠るとどのようなリスクがあるのでしょうか。例えば、家の老朽化に気づきながら放置し、屋根瓦が落下して隣人や通行人に怪我をさせてしまった場合、損害賠償責任を問われる可能性があります。また、空き家となったご自宅の管理を怠った結果、不法侵入されたり、放火されたりといった犯罪の温床になるケースも考えられます。

このような事態を避けるためにも、保存義務の内容を正しく理解し、適切に対応することが不可欠です。

例外的に住み続けられるケースと最終的な対処法

原則として退去が必要ですが、例外的なケースや、保存義務から解放されるための最終的な手段も存在します。

まず、被相続人の配偶者であった場合は「配偶者短期居住権」により、相続放棄をした場合でも、居住建物の取得者から配偶者短期居住権の消滅の申入れがされた日から6ヶ月を経過する日まで、無償でそのご自宅に住み続けられることがあります。

次に、ご自身以外に相続人がいない、あるいは他の相続人全員が相続放棄をしてしまい、家の管理者が見つからない場合です。このままでは、ご自身の保存義務が永遠に続いてしまうことになりかねません。

このような状況を最終的に解決する手段が、家庭裁判所への「相続財産清算人の選任申立て」です。裁判所によって選任された相続財産清算人が、ご自宅を含む財産の管理・清算を行うため、その方に財産を引き継ぐことで、ご自身の保存義務は完全に消滅します。ただし、この申立てには、100万円程度の予納金が必要となる場合がある点には注意が必要です。

相続放棄とそれに伴うご自宅の問題は、法律的な判断が複雑に絡み合います。ご自身の状況で最善の選択をするためにも、お早めに専門家へご相談ください。

参照:法務省「財産管理制度の見直し(相続の放棄をした者の義務)」

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

金融機関の相続手続が一元化へ|弁護士が新制度を解説

金融機関の相続手続き、オンラインで一元化へ

2026年4月7日、金融機関における相続手続きをオンラインで一元化する新たな仕組みを作る方針が固まったというニュースが報じられました。これまで相続人が多大な時間と労力を費やしてきた手続きが、大きく変わる可能性を秘めています。

報道によると、SMBC日興証券、大和証券グループ、野村ホールディングス、三井住友フィナンシャルグループなどが取り組みに参加し、複雑な相続手続きを効率化するための新会社設立を検討しているとのことです。この新たな仕組みでは、相続人がオンライン上で一度必要な情報を入力することで、複数の金融機関への手続きを一括で進められるようになることが期待されます。サービス開始時期などの詳細は今後の発表を待つ必要があります。

この動きは、高齢化社会が進行する中で、多くの人々が直面する相続問題の負担を軽減するものであり、当事務所としてもその動向を注視しています。相続問題の全体像については、相続(遺産分割、相続放棄)で体系的に解説しています。

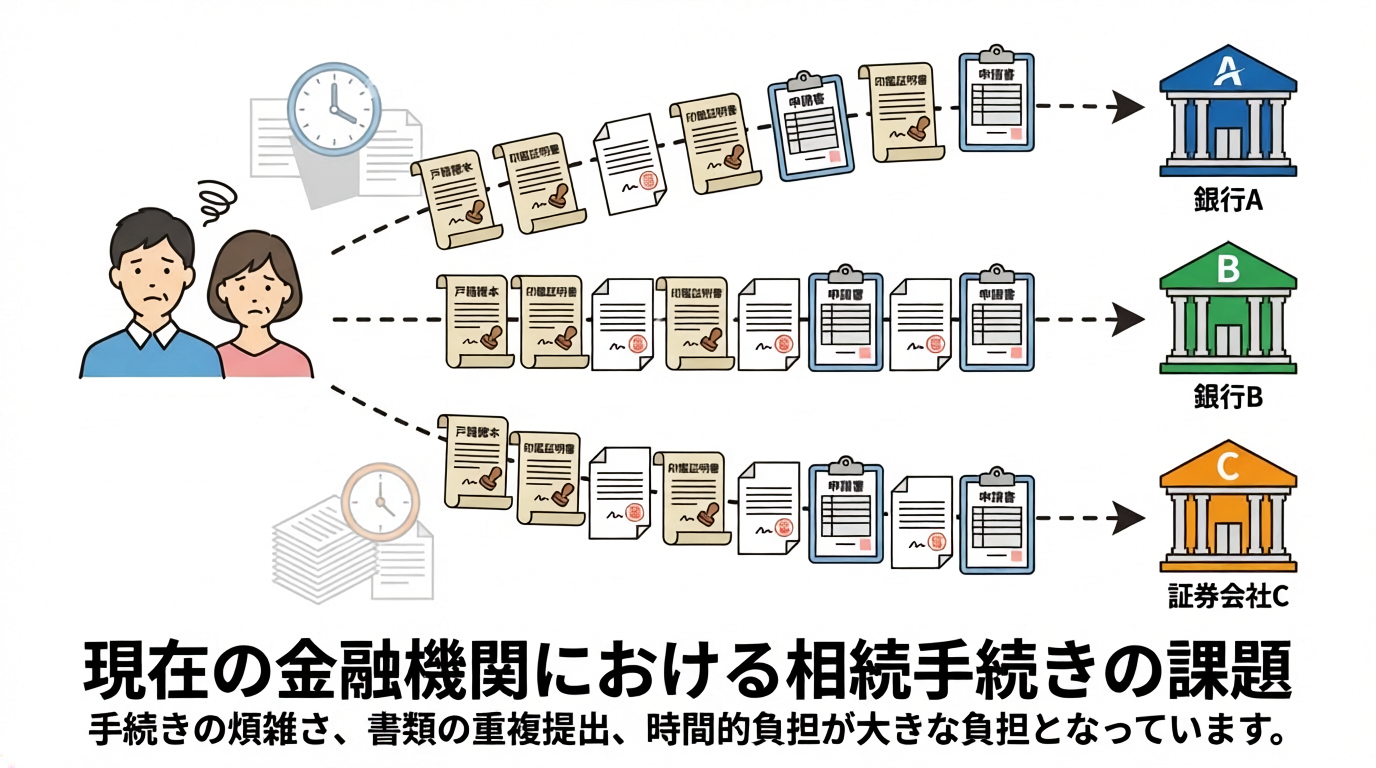

なぜ一元化が必要?現在の相続手続きが抱える課題

そもそも、なぜ今、相続手続きの一元化が求められているのでしょうか。その背景には、現在の相続手続きが抱える深刻な課題が存在します。

故人が複数の金融機関に口座を持っていた場合、相続人はそれぞれの金融機関の窓口へ個別に出向き、手続きを行う必要がありました。その際、金融機関ごとに異なる書式の書類を要求され、その都度、戸籍謄本や印鑑証明書といった同じ書類を何通も取得・提出しなければなりませんでした。窓口での長時間にわたる待機や、書類の不備による再提出など、その負担は精神的にも物理的にも非常に大きいものでした。

特に、他の相続人が協力的でなく、故人の預貯金通帳の開示を拒むといったケースでは、財産調査だけでも困難を極めます。このような煩雑さが、相続手続きをさらに複雑にし、相続人の負担を増大させる一因となっていたのです。

新制度のメリットと弁護士が指摘する注意点

この新しい一元化プラットフォームは、相続人に多くのメリットをもたらすことが期待されます。しかし、弁護士の視点からは、手放しで歓迎するだけでなく、いくつかの注意すべき点も存在します。

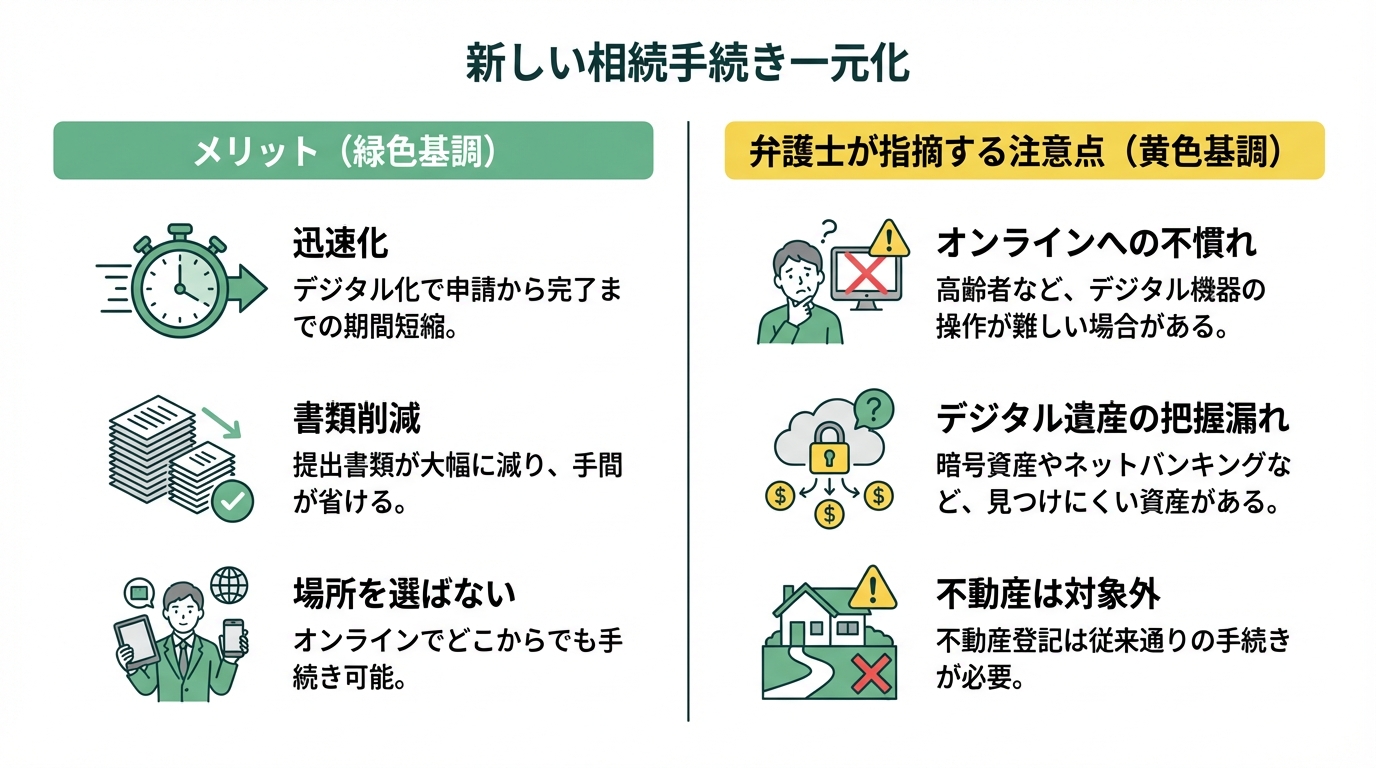

期待されるメリット

- 手続きの迅速化と負担軽減: オンラインで一括申請が可能になることで、各金融機関を個別に回る手間が省け、手続きにかかる時間が大幅に短縮されます。

- 必要書類の削減: 戸籍謄本などの必要書類を何度も取得・提出する必要がなくなり、コストと手間の両面で負担が軽減されます。

- 場所を選ばない利便性: 全国のどこからでもオンラインで手続きが可能になるため、遠隔地に住む相続人にとっては特に大きなメリットとなります。

弁護士が指摘する注意点

一方で、利便性の裏には新たな課題も潜んでいます。

- オンライン手続きへの習熟度: ご高齢の相続人など、デジタル機器の操作に不慣れな方にとっては、この新制度が新たな障壁となる可能性があります。

- デジタル遺産の把握漏れ: 手続きが簡略化されることで、故人が保有していたネット銀行や暗号資産といった、いわゆる「デジタル遺産」の調査が不十分になるリスクが考えられます。

- 参加しない金融機関の存在: このプラットフォームに参加しない金融機関については、従来通り個別の手続きが必要となります。全ての金融資産を網羅できるわけではない点を理解しておく必要があります。

- 不動産の相続手続き: 今回の一元化はあくまで金融資産に関するものです。不動産の相続については、法務局での手続きが必要であり、近年、所有不動産記録証明制度といった新たな制度も始まっていますが、別途対応が必要です。

まとめ:手続きは簡略化されても専門家への相談は重要

金融機関の相続手続き一元化は、相続人が直面する手続き上の負担を大きく軽減する、非常に意義のある改革です。これにより、多くの方がよりスムーズに手続きを進められるようになるでしょう。

しかし、忘れてはならないのは、これが相続問題の「入り口」である手続きの効率化に過ぎないという点です。誰がどの財産をどれだけ相続するのかを決める「遺産分割協議」や、相続人間の意見が対立した場合の調整、相続放棄の判断といった、法律的な判断が不可欠な領域は依然として残ります。

この新制度は、相続人間の「権利調整」や「紛争予防」を直接解決するものではありません。もし、遺産分割に応じない相続人がいて協議が難航している場合など、複雑な事情を抱えている場合には、手続きが簡略化されたとしても、根本的な問題解決には至りません。

相続という人生の重要な局面を円満に、そして法的に正しく乗り越えるためには、手続きの利便性だけに目を向けるのではなく、個々の状況に応じた専門的な判断が不可欠です。ご自身の状況に少しでも不安があれば、ぜひ一度、当事務所にご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

少額贈与は特別受益?生計の資本となる判断基準を解説

なぜ少額の金銭援助が相続で問題になるのか

「兄だけ親から毎月仕送りを受けていたのは不公平だ」「妹の学費だけ親が出したのはズルい」。相続の現場では、このような感情的な対立がしばしば深刻なトラブルの引き金となります。被相続人(亡くなった親など)が生前に特定の子にだけ行っていた金銭的な援助が、まさにその典型例です。

たとえ一つひとつは少額であっても、長年にわたれば大きな金額となり、他の相続人との間に無視できない不公平感を生み出します。この「生前の特別な援助」を、相続財産の「前渡し」と捉え、相続人間の公平を図るための法的な制度が「特別受益」です。

しかし、親が子を助けること自体は自然なことであり、すべての援助が特別受益と見なされるわけではありません。問題は、その金銭援助が法的にどのラインを超えると「特別な利益」と評価されるのか、という点にあります。

この記事では、感情論で対立するのではなく、法的な基準、特に「生計の資本」と「扶養」という概念を軸に、少額の贈与が特別受益にあたるかの判断基準を専門家の視点から解説します。ご自身の状況を客観的に把握するための一助となれば幸いです。

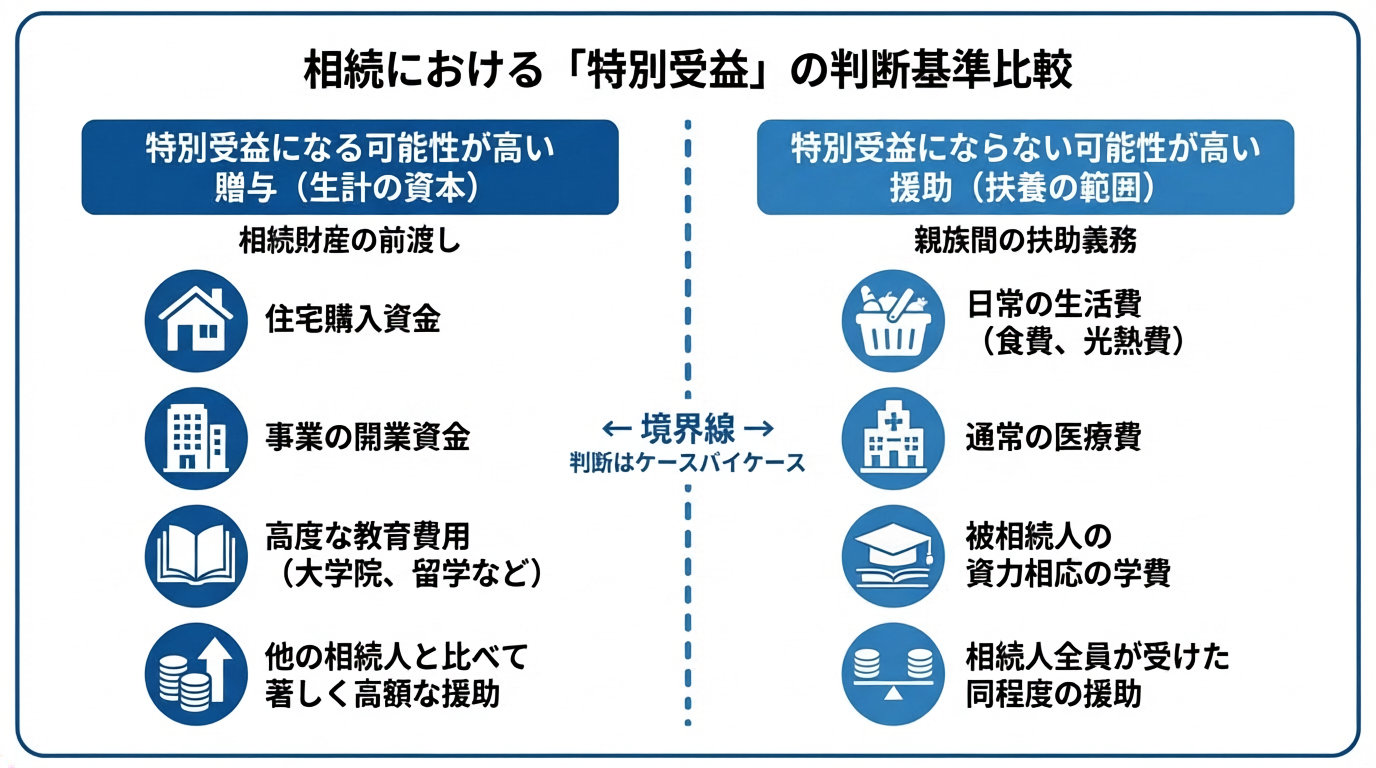

特別受益における「生計の資本」と「扶養」の境界線

少額の金銭援助が特別受益に該当するかを判断する上で、最も重要な概念が「生計の資本としての贈与」と「扶養義務の履行」の違いです。

根拠となる民法第903条では、遺贈や「婚姻若しくは養子縁組のため若しくは生計の資本として」受けた贈与を特別受益として定めています。つまり、問題の金銭援助がこの「生計の資本」にあたるかどうかが、法的な評価を分けるのです。なお、「婚姻もしくは養子縁組のための贈与」については、相続における特別受益とは(1)で解説しています。

一方で、親が子を経済的に援助する行為は、親族間の「扶養義務」に基づくものかもしれません。そして、扶養義務の範囲内で行われた援助は、原則として特別受益にはあたりません。この両者の境界線を理解することが、問題を冷静に分析するための第一歩となります。

「生計の資本」とは:相続財産の前渡しにあたる贈与

「生計の資本」とは、単に日々の生活費の足しにするためのお金というよりも、独立した生計の基盤を形成・維持するために役立つ贈与を指します。法的には「相続財産の前渡し」と評価される性質のものです。

典型的な例としては、住宅購入資金、事業の開業資金などが挙げられます。これらは高額になることが多いため、判断は比較的容易です。

「扶養」とは:親族間の協力扶助義務の範囲内の援助

一方で「扶養」とは、親族間で互いに助け合う義務(扶養義務)の履行として行われる経済的援助を指します。これに該当する場合、それは「特別な」贈与ではなく、義務の履行と見なされるため、特別受益にはなりません。

具体的には、食費や光熱費、家賃、通常の医療費といった、ごく一般的な生活費の援助がこれにあたります。子が経済的に困窮している場合に、親が援助するのは当然の扶助であると考えられるからです。

ただし、その判断は画一的ではありません。重要なのは、被相続人(親)の資産状況や社会的地位と比較して、相応の範囲内の援助であったかという点です。例えば、莫大な資産を持つ親が子に月々一定額の仕送りをするのと、自身の年金生活を切り詰めて無理に援助するのとでは、同じ金額でも法的な評価が異なる可能性があります。常に個別具体的な事情を考慮して判断されるのです。

少額贈与が特別受益になるかの判断基準と判例

それでは、少額の金銭援助が「生計の資本」なのか、それとも「扶養」の範囲内なのかを判断するための、より具体的な基準を裁判所の判例も踏まえながら解説します。

判断基準①:金額と期間(いくらを、どのくらいの期間か)

まず考慮されるのは、援助された金額の多寡と、それが継続された期間です。一度きりの数万円のお祝い金のような贈与は、特別受益と見なされる可能性は低いでしょう。

しかし、月々5万円、10万円といった金額でも、それが10年、20年と長期間にわたって継続されれば、合計額は数百万円から1千万円以上に達します。このようなケースでは、遺産総額に与える影響も大きく、特別受益として問題になる可能性が高まります。

例えば、ある審判例(東京家裁平成21年1月30日)では、被相続人の収入や資産状況に照らして、月10万円を超える送金が扶養の範囲を超えると判断されました。この「月10万円」という数字だけが独り歩きしがちですが、重要なのは、遺産総額や被相続人の生前の収入に対して、援助額がどの程度の割合を占めるかという相対的な視点です。

判断基準②:贈与の趣旨・目的(何のための援助か)

贈与がどのような目的で行われたかも極めて重要な判断要素です。

同じ100万円の援助でも、単に生活が苦しい子への生活費の補填であれば「扶養」の範囲内と判断されやすいでしょう。一方で、それが海外留学の費用や、資格取得のための専門学校の学費であった場合はどうでしょうか。これらは、その後の本人の収入増や社会的地位の向上に繋がる一種の「投資」としての性質を帯びてきます。このような援助は、他の相続人との公平を害する「生計の資本」としての贈与、すなわち特別受益と評価されやすい傾向にあります。

当事務所の経験から申し上げますと、少額の贈与は原則として「生計の資本としての贈与」にはあたらないものの、諸般の事情から親族間の扶養的金銭的援助を超える場合には特別受益にあたり得る、という考え方が実務の感覚に近いと言えます。

判断基準③:被相続人の資産状況と他の相続人との比較

最後に、被相続人の経済力と、他の相続人との比較という視点が欠かせません。これは「公平性」を判断するための根幹となる要素です。

例えば、年収数千万円の資産家の親からの月10万円の援助と、ごく平均的な収入の親からの月10万円の援助では、その援助が持つ「特別」性の度合いは異なって評価される可能性があります。前者は扶養の範囲内とされやすく、後者は遺産の前渡しと見なされる可能性が高まるでしょう。

また、他の兄弟姉妹との比較も重要です。例えば、兄弟全員が親から同程度の大学の学費援助を受けている場合、それは特定の誰かに対する「特別な」利益とは言えず、特別受益には該当しないと判断されることが一般的です。あくまで、他の相続人と比較して突出した利益を受けているかどうかが問われるため、遺産分割の際には全体像を把握する必要があります。

まとめ:少額の贈与でも相続トラブルの火種になり得る

親から子への少額の金銭援助は、一見すると些細な問題に思えるかもしれません。しかし、本記事で解説したように、その金額、期間、目的、被相続人の資産状況、そして他の相続人との公平性といった様々な要素が絡み合い、法的には「特別受益」として相続分に大きな影響を与える可能性があります。

相続人間の「公平」という観点から、生前の贈与について疑問や不公平感をお持ちの場合、まずは感情的に対立するのではなく、今回ご紹介したような法的な基準に照らしてご自身の状況を冷静に検討することが重要です。

とはいえ、これらの判断は個別具体的な事情に大きく左右されるため、専門的な知識なくして正確な見通しを立てることは困難です。もし遺産分割をしないまま放置している場合や、兄弟間での話し合いが難航しそうな場合は、早期に弁護士へ相談することが、円満な解決に向けた有力な選択肢となるでしょう。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

相続人調査の重要性|遺産分割が無効になるリスクを解説

相続人調査の不備が招く「遺産分割の無効」という深刻な事態

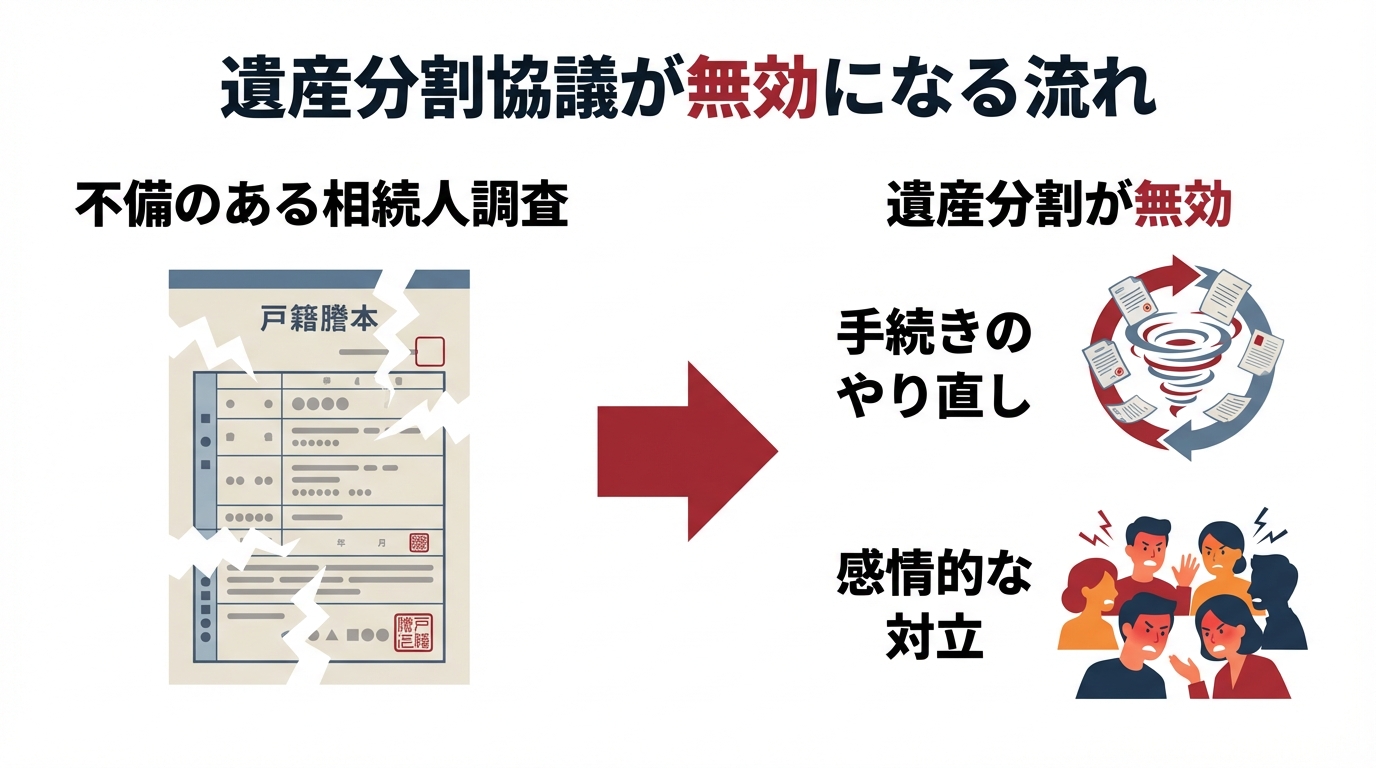

相続が開始され、遺産の分け方を決める遺産分割協議。多くのご家庭では、ご家族が集まり、穏便に話し合いを進めたいと考えることでしょう。しかし、その前提が根底から覆る、非常に重大な落とし穴があります。それは「相続人調査の不備」です。

もし、相続人の一人でも欠いた状態で遺産分割協議を成立させてしまった場合、その協議は法的に「無効」となります。たとえ、協議に参加した全員が納得し、遺産分割協議書に署名押印していたとしても、です。

なぜなら、遺産分割は相続人全員が関与して成立させる必要があるとされているからです。例えば、協議が終わって不動産の名義変更や預金の解約も済ませた後に、誰も知らなかった相続人、いわゆる「隠し子」などが現れた場合、遺産分割のやり直しや、すでに行った手続・分配の精算(調整)が必要になることがあります。

「まさか自分たちに限って」と思われるかもしれません。しかし、こうした事態を防ぐために、被相続人の「出生まで」戸籍を遡って調査するという作業は必須です。この作業の重要性を軽視すると、後々、時間的にも精神的にも、そして経済的にも計り知れない負担を強いられることになりかねません。

なぜ相続人全員の参加が必要なのか?

なぜ、一人でも相続人が欠けると遺産分割協議が無効になってしまうのでしょうか。それは、民法の原則に根差した明確な理由があります。

被相続人が亡くなった瞬間、その遺産は特定の誰かのものではなく、相続人全員の「共有」財産となります。これは、法律上、相続人たちが共同で所有している状態を意味します。そして、共有物である財産について、売却などの「変更(処分)」に当たる行為をするには、原則として共有者全員の同意が必要になります。

つまり、相続人の一人を除外して行われた遺産分割協議は、共有財産を一部の所有者だけで勝手に処分しようとする行為に他なりません。そのため、法的には全く効力が認められないのです。これは、相続人の間で意図的に誰かを排除した場合だけでなく、存在を知らずに結果として除外してしまった場合でも同様に扱われます。

相続に関する包括的な情報については、相続(遺産分割、相続放棄)で体系的に解説していますので、併せてご参照ください。

「出生まで遡る」理由:想定外の相続人を見逃さないために

では、相続人全員を確定させるためには、具体的に何をすればよいのでしょうか。その答えが、「被相続人の出生から死亡までの連続した戸籍謄本をすべて取得する」ことです。

現在の戸籍だけを見て「相続人は配偶者と子供だけだ」と判断するのは非常に危険です。なぜなら、過去の戸籍を遡っていく過程で、現在の家族構成からはうかがい知ることのできない相続人が判明するケースが少なくないからです。

具体的には、以下のようなケースが考えられます。

- 認知した子:婚姻関係にない女性との間に生まれた子を、父親が認知している場合。

- 前妻・前夫との間の子:離婚歴があり、前の配偶者との間に子がいる場合。

- 養子:過去に養子縁組をしている場合。

これらの相続人は、現在の戸籍には記載されていない可能性があります。だからこそ、出生時に作成された最も古い戸籍まで遡り、そこから死亡に至るまでの戸籍(除籍謄本、改製原戸籍謄本を含む)を一つも漏らさず繋ぎ合わせ、親族関係の全体像を正確に把握する必要があるのです。なお、遺産分割後に認知が成立した場合の対応は、さらに複雑な問題を生じさせます。

相続人調査を怠った場合の末路とは?

もし、この徹底した相続人調査を怠り、遺産分割協議が無効と判断された場合、一体どのような事態が待ち受けているのでしょうか。

まず、成立したはずの遺産分割協議は全て白紙に戻ります。そして、新たに見つかった相続人を加えて、もう一度、ゼロから遺産分割協議をやり直さなければなりません。

これは単に話し合いを再開すれば済む問題ではありません。

- 完了した手続きの覆り:不動産の相続登記を済ませていた場合、その登記を抹消し、再度正しい相続人で登記し直す必要があります。銀行預金の解約・分配が終わっていれば、一度分配した金銭の精算も求められます。

- 感情的な対立の再燃:一度は合意に至った内容が覆されることで、相続人間の感情的なしこりが再燃・悪化する恐れがあります。新しい相続人が加わることで、利害関係はより複雑化し、話し合いはさらに難航するでしょう。

- 時間的・金銭的コストの増大:再度、専門家に依頼する費用や、手続きにかかる実費、そして何より膨大な時間が浪費されます。これは、全ての相続人にとって大きな負担となります。

このように、安易な自己判断による相続人調査は、結果的に遺産分割を放置した場合と同様か、それ以上のリスクを生じさせる可能性があるのです。

まとめ:確実な遺産分割は正確な相続人調査から

本記事で解説してきたように、遺産分割協議が法的に有効であるための大前提は、「相続人全員の参加」です。そして、その相続人全員を一人残らず確定させるために一般的に行われるのが、「被相続人の出生から死亡までの戸籍をすべて辿る」という相続人調査です。

この調査は、複数の役所から戸籍謄本等を取り寄せ、古い手書きの文字を読み解くなど、専門的な知識と相当な手間を要する作業です。万が一の漏れがあれば、全ての努力が水泡に帰すリスクも伴います。

後々の深刻なトラブルを未然に防ぎ、確実かつ円満な遺産分割を実現するためには、手続きの初期段階で弁護士にご相談いただくことが最も安全な選択肢です。当事務所では、相続人調査から遺産分割協議書の作成まで一貫してサポートしておりますので、少しでもご不安な点があれば、お気軽にお問い合わせください。当事務所の弁護士費用については、ウェブサイトでご確認いただけます。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

所有不動産記録証明制度が始まりました

所有不動産記録証明制度とは?全国の不動産を一覧化

2026年2月2日、相続手続における不動産調査の負担を軽減する「所有不動産記録証明制度」が開始されました。この制度は、特定の人物が所有権の登記名義人となっている不動産を、全国規模で一覧化した証明書として法務局が発行するものです。

これまで、亡くなった方(被相続人)が所有する不動産を把握するには、市区町村ごとに「名寄帳」を取得するなど、煩雑な手続きが必要でした。しかし、この制度を利用すれば、一つの証明書で被相続人名義の不動産をまとめて確認できるため、特に相続財産の全体像を把握する初期段階で極めて有用です。相続の全体像については、相続(遺産分割、相続放棄)で概説しています。

制度のメリットと、弁護士が指摘する重要な注意点

本制度の最大のメリットは、相続財産の調査が効率化され、全体像を迅速に把握できる点にあります。これにより、遺産分割協議の準備をスムーズに進めることが可能となります。

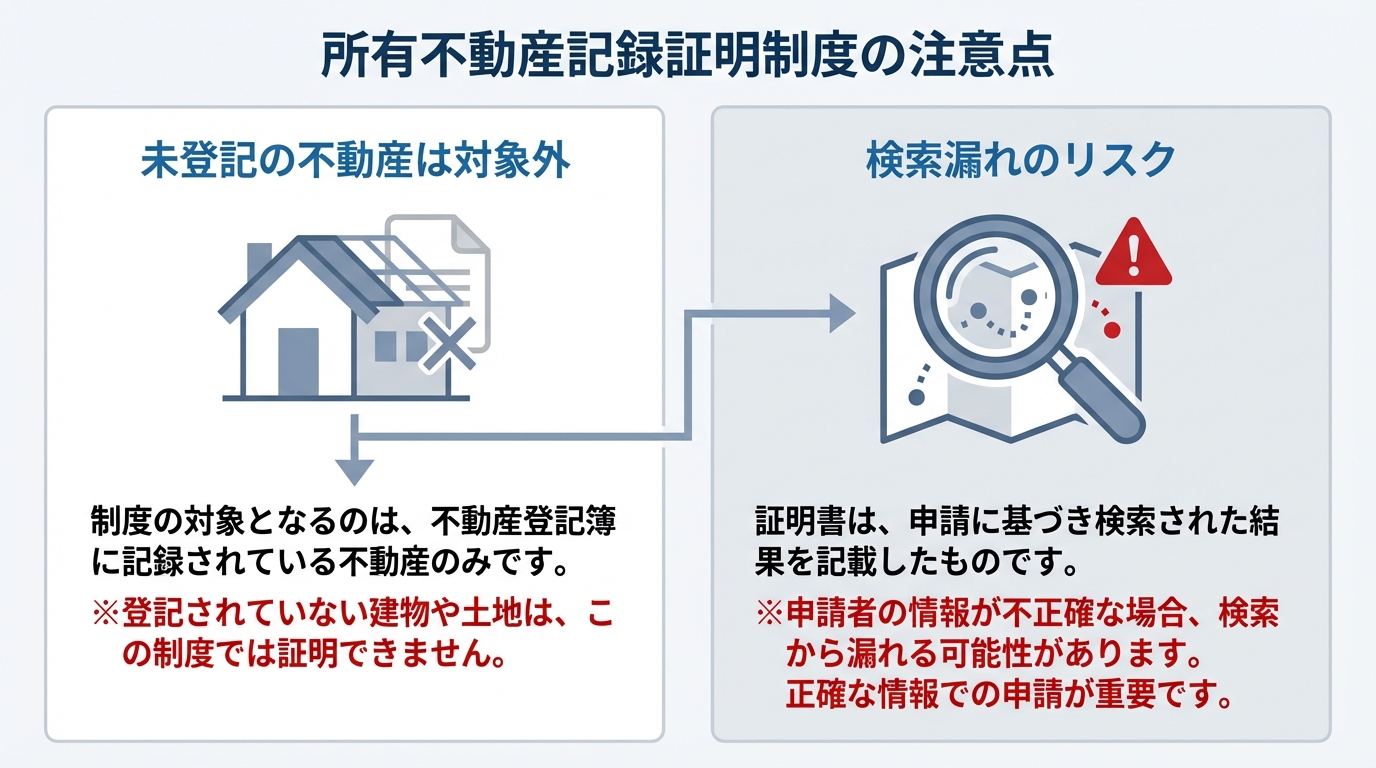

しかし、弁護士としては、この制度の限界とリスクを正確に理解しておく必要があると強く指摘します。注意すべきは、証明書に記載されるのが「所有権の登記がされている不動産のみ」という点です。つまり、未登記の建物などはこの証明書には記載されません。

さらに、より深刻な問題は「検索漏れ」のリスクです。証明書の検索は、請求時に記載された氏名・住所と、登記記録上の氏名・住所が完全に一致することを前提としています。もし、被相続人が過去に引っ越しをしたのに住所変更登記をしていなかったり、結婚などで姓が変更されていたりする場合、その不動産は検索結果から漏れてしまいます。こうした見落としは、すでに始まっている相続登記の義務化への対応にも支障が出るおそれがあり、後の手続きが複雑化する可能性があります。

登記事項証明書との違いは?役割を正しく理解しよう

所有不動産記録証明書と登記事項証明書(登記簿謄本)の違いを正しく理解することが重要です。両者の役割は根本的に異なります。

- 所有不動産記録証明書:不動産の「目録(リスト)」です。「誰が」「どこに」不動産を持っているかの一覧を示すものであり、権利関係の詳細は分かりません。

- 登記事項証明書:個別の不動産の「履歴書」です。所有者の情報に加え、共有者がいるか、担保(抵当権など)が設定されているかといった、登記されている権利関係の内容が記載されています。

所有不動産記録証明書は、あくまで不動産の存在を網羅的に把握するための「入り口」に過ぎません。この証明書だけでは、担保(抵当権など)の設定の有無や共有名義の有無など、権利関係の重要な情報までは分かりません。遺産分割協議や相続登記の手続を進めるためには、結局、リストアップされた個々の不動産について、登記事項証明書を取得し、詳細な権利関係を精査する必要があります。

証明書を取得したらどうする?弁護士が勧める次のステップ

所有不動産記録証明書は、相続手続という長い道のりの「スタートライン」です。この証明書を手に入れたら、次に何をすべきか、具体的なステップを解説します。

- 登記事項証明書の取得と精査:証明書に記載された不動産一つひとつについて、法務局で登記事項証明書を取得します。そして、権利関係(共有者の有無、抵当権の設定など)を正確に把握してください。

- 遺産目録の作成:不動産以外の預貯金や有価証券なども含め、全ての相続財産をリスト化した「遺産目録」を作成します。

- 遺産分割協議の開始:遺産目録を基に、相続人全員で具体的な分割方法について話し合います。これが遺産分割協議です。

この制度は、まず全体を把握したいという場面では大変役立ちます。しかし、解説したとおり、この証明書だけでは解決できない問題や、潜んでいるリスクも少なくありません。もし手続きの途中で不明な点が生じた場合や、相続人間で意見が対立してしまった場合には、問題を複雑化させないためにも、速やかに当事務所の弁護士にご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

デジタル遺言書の導入

デジタル遺言書とは?2025年10月から変わった遺言のカタチ

「遺言書は手書きでなければならない」「手続きが煩雑で大変そうだ」——。このようなイメージから、遺言書の作成をためらってはいないでしょうか。しかし、その常識は大きく変わろうとしています。パソコンやスマートフォンで作成できる「デジタル遺言書」の導入に向けた法改正の動きが本格化しているのです。

現在の民法では、ご自身で作成する遺言(自筆証書遺言)の場合、財産目録を除き、本文・日付・氏名を自書し、押印することが原則として定められています(民法968条)。そのため、少なくとも自筆証書遺言としては、パソコン等で作成した本文は無効となるのが原則でした。

しかし、社会のデジタル化に対応し、より多くの方が円滑に遺言を作成できるよう、制度の見直しが進んでいます。この記事では、2025年10月から始まる公正証書遺言のデジタル化を皮切りに、将来導入が検討されている新しい遺言方式まで、デジタル遺言書の最新動向と仕組みを専門家の視点から分かりやすく解説します。

【2025年開始】公正証書遺言のデジタル化で何が変わった?

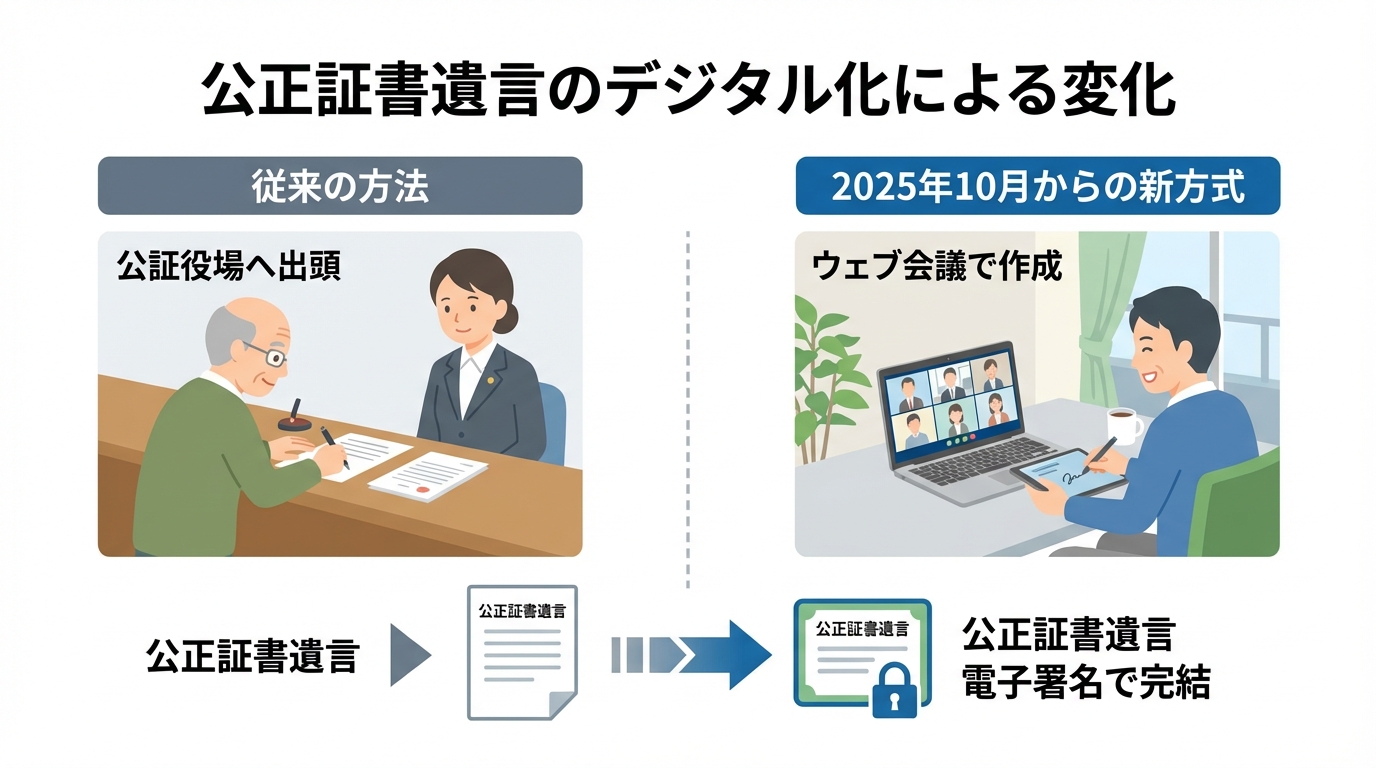

遺言書のデジタル化において、まず先行して実現するのが「公正証書遺言」の手続きです。2025年10月1日から、全国の公証役場で順次、公正証書の作成手続がデジタル化され、利便性の向上が図られています。

これまで公正証書遺言を作成するには、遺言者と証人が公証役場へ出向く必要がありました。しかし、改正により、全国の公証役場で順次、ウェブ会議システムを利用した公正証書作成手続が可能となり、状況に応じて遠隔地からの手続にも対応できるようになりました。また、署名も電子署名で対応できるようになるため、物理的な移動や押印の手間が大きく軽減されるのです。

ただし、注意点として、これはあくまで「手続き」のデジタル化です。公証人が内容を確認し、法的に有効な遺言書を作成するという公正証書遺言の本質は変わりません。あくまで公証役場での手続きが必要である点に留意が必要です(民法969条)。

この改正の詳細については、以下の日本公証人連合会の発表もご参照ください。

参照:2025年10月1日から公正証書の作成手続がデジタル化されます!

自筆証書遺言もデジタル化へ?検討中の「新たな遺言方式」とは

公正証書遺言のデジタル化に続き、法制審議会では、デジタル技術を活用した新たな遺言の方式(「保管証書遺言」)の創設が検討されています。これは、遺言制度における抜本的な改革案と言えるでしょう。

法制審議会の要綱案によれば、この新しい方式は以下のような仕組みが想定されています。

- 全文をパソコン等で作成可能:手書きの必要がなくなり、デジタルデータとして遺言を作成できます。

- 電子署名に対応:押印に代わり、電子署名によって本人の意思を確認します。

- 法務局での手続き:作成したデジタル遺言データを、法務局で保管・管理する手続きが必要となります。

同じく公的な手続きを要する公正証書遺言と比較した場合、保管証書遺言は、公証人の助言を受けられない可能性がある一方で、費用を低く抑えられるメリットが想定されています。これにより、これまで遺言書の保管や作成費用にハードルを感じていた方々にとって、新たな選択肢が生まれることになります。

この新方式の議論については、法務省が公開している資料でさらに詳しく確認できます。

参照:民法(遺言関係)等の改正に関する要綱案(案)

【検討中】自筆・秘密証書遺言の「押印」要件の見直し

デジタル化の大きな流れと並行して、従来の遺言方式に関する重要な変更も予定されています。それは、自筆証書遺言と秘密証書遺言における「押印」要件について、不要化を含めた見直しが検討されているという点です。

近年、社会全体で脱ハンコの流れが進んでいますが、その動きが遺言制度にも及ぶ形となります。これにより、遺言書作成の物理的なハードルがまた一つ取り除かれ、より手軽に遺言の準備を進められる環境が整いつつあります。契約書における押印の必要性が見直されているのと同様の動きと言えるでしょう。

デジタル遺言書を検討する際の注意点と専門家への相談

デジタル化によって遺言書の作成手続きは格段に簡便になります。しかし、ここで忘れてはならない最も重要なことがあります。それは、手続きの簡略化と、遺言内容の妥当性は全く別の問題であるという点です。

遺言書の本来の目的は、ご自身の最後の意思を明確にし、残されたご家族が円満に相続手続きを進められるようにすることにあります。たとえ形式が整っていても、内容に法的な不備があれば、かえって深刻な相続トラブルの火種となりかねません。

例えば、特定の相続人の遺留分を侵害するような内容になっていないか、財産の指定方法に漏れや曖昧さはないかなど、法的な観点からのチェックは不可欠です。

デジタル遺言という新しい選択肢を有効に活用するためにも、遺言内容そのものについては、ぜひ一度、法律の専門家である弁護士にご相談ください。当事務所では、ご依頼者様一人ひとりのご状況とご希望を丁寧にお伺いし、法的な不備をできる限り減らし、想いの実現を目指すための遺言書作成をサポートいたします。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

生命保険金は相続財産?弁護士が法的根拠から解説

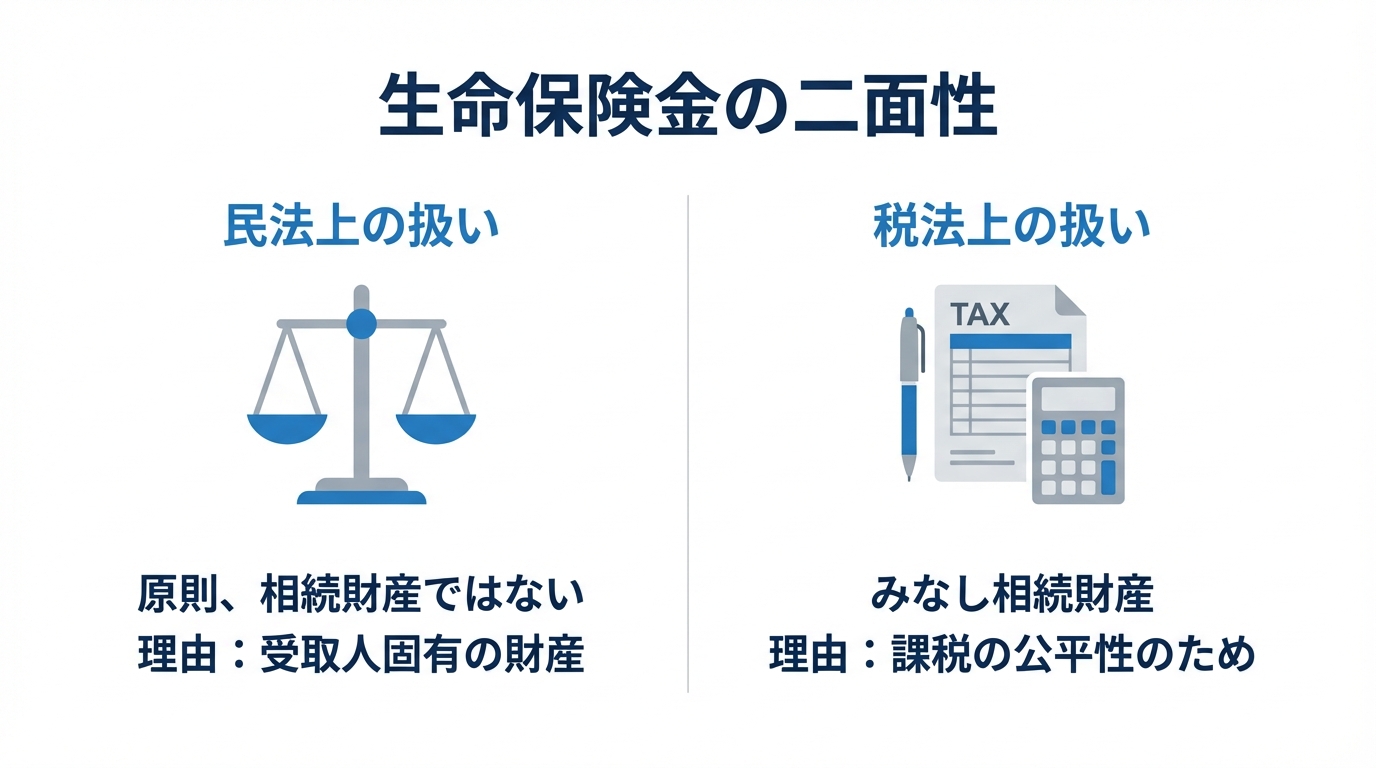

生命保険金は相続財産?民法と税法で異なる扱い

「亡くなった親が遺してくれた生命保険金は、兄弟で分けるべきなのだろうか?」「そもそも相続財産にあたるの?」

ご家族が亡くなられた後、このような疑問を持たれる方は少なくありません。実は、生命保険金は法律上、非常に特殊な位置づけにあります。

結論から申し上げますと、生命保険金は、民法上は原則として相続財産に含まれませんが、受取人が「被相続人」や「相続人」とだけ指定されている場合、また受取人指定がない場合等は遺産(相続財産)に含まれることがあります。一方で税法上は原則として「みなし相続財産」として相続税の課税対象となります。この二つの異なる扱いが、多くの方を混乱させる原因となっています。

この記事では、なぜこのような複雑な扱いになるのか、その法的な根拠から、相続放棄や税金への影響といった具体的なポイントまで、弁護士が分かりやすく解説します。

原則:遺産分割の対象外(受取人固有の財産)

まず、民法上のルールから見ていきましょう。被相続人(亡くなった方)が遺した預貯金や不動産といった財産は「相続財産」として、相続人全員で遺産分割協議を行い、分け方を決める必要があります。

しかし、生命保険金は、原則としてこの遺産分割の対象にはなりません。なぜなら、生命保険金は「保険契約に基づいて、指定された受取人が受け取るお金」であり、亡くなった方の財産ではなく、受取人固有の財産だと考えられているからです。

これは、最高裁判所の判例でも明確に示されている法的な考え方です。したがって、あなたが受取人に指定されていれば、その保険金はあなたの固有の財産となり、他の相続人と分ける義務は原則としてありません。

参考:主 文 本件上告を棄却する。 上告費用は上告人の負担と …

税法上:「みなし相続財産」として相続税の対象に

一方で、相続税を計算する際には、生命保険金の扱いは全く異なります。税法上、生命保険金は「みなし相続財産」として扱われ、相続税の課税対象に含まれます。

これは、被相続人が保険料を負担し、その死亡によって受取人が財産を得るという点が、実質的に相続によって財産を取得するのと同じ効果を持つためです。もしこれを課税対象外としてしまうと、生前に財産を保険契約に変えるだけで相続税を免れることができてしまい、課税の公平性が保てなくなってしまいます。

このような理由から、税法では相続人間の公平を図るため、生命保険金を相続財産と「みなして」課税対象としているのです。この考え方は、国税庁の法令解釈通達である「第3条《相続又は遺贈により取得したものとみなす場合》関係」にも定められています。

知っておくべき2つの重要ポイント

生命保険金の特殊な性質は、具体的な相続手続きの場面で重要な意味を持ちます。特にご相談が多い2つのポイントについて、詳しく見ていきましょう。

①相続放棄をしても保険金は受け取れるか?

「父に多額の借金があったので相続放棄をしたい。でも、生命保険金は受け取りたい…」

このようなケースでも、ご安心ください。相続放棄をしても、あなたが受取人に指定されている生命保険金は受け取ることができます。

前述のとおり、生命保険金は受取人固有の財産であり、相続財産ではありません。そのため、相続放棄(相続財産を一切受け継がない手続き)をしても、生命保険金を受け取る権利には何の影響もないのです。

また、通常、受取人として明確に指定されている相続人が生命保険金を受領しても単純承認には当たりません。したがって、借金を相続することなく、遺されたご家族の生活資金として保険金を確保することが可能です。なお、受取人が被相続人である場合や受取人が「相続人」とだけ指定されている場合、また契約を解約して解約返戻金を受けるなどの行為は「相続財産の処分」とみなされ、単純承認に該当するおそれがあります。相続財産の処分とみなされる行為をしてしまうと、相続放棄が認められなくなる場合がありますので注意が必要です。詳しくは「相続放棄ができなくなってしまう場合」についてもご確認ください。

②他の相続人との不公平(特別受益)はどうなる?

「兄だけが父から3,000万円の生命保険金を受け取った。他の財産はほとんどないのに、これは不公平ではないか?」

特定の相続人だけが多額の生命保険金を受け取った場合、他の相続人から不満が出るのは自然なことです。

法律には、このような相続人間の不公平を是正するために「特別受益」という制度があります。これは、特定の相続人が被相続人から受けた特別な利益(生前贈与など)を、相続財産に持ち戻して計算し直す制度です。

生命保険金は原則として受取人固有の財産であるため、特別受益にはあたらないとされています。しかし、判例では例外的に、保険金の額や、遺産全体に占める保険金の割合、各相続人の生活状況などを考慮し、相続人間の不公平が著しいと認められる特段の事情がある場合には、特別受益に準じて持ち戻しを認めることがあります。

「著しい不公平」にあたるかどうかは、個別の事情に応じた非常に難しい判断が求められます。もし他の相続人との間でトラブルになりそうな場合は、早めに専門家へご相談されることをお勧めします。

相続問題でお悩みなら早川法律事務所へご相談ください

ここまで見てきたように、生命保険金は民法と税法で扱いが異なり、相続放棄や特別受益といった他の法律問題とも複雑に絡み合います。ご自身のケースでどう判断すべきか、一人で悩まれていても、最適な答えを見つけるのは難しいかもしれません。

個別の事情を丁寧にお伺いし、法律と判例に基づいた最善の解決策をご提案することが、私たち弁護士の役目です。早川法律事務所では、代表弁護士(弁護士登録から19年以上)が、すべてのご相談に直接対応いたします。経験の浅い弁護士が担当することはありませんので、どうぞご安心ください。

生命保険金や相続に関するお悩み、ご不安がございましたら、まずはお気軽に当事務所の無料相談をご利用ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

相続登記の義務化 その2

以前のコラムで2024年頃から相続登記が義務化されそうだと書きましたが、正式に2024年4月1日から義務化されることが決まりました。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。