遺産分割をしないまま…放置してしまう主な理由

「親が亡くなってしばらく経つけど、遺産分割の話が全く進まない…」「相続人同士で意見が合わなくて、もう何年もそのままになっている」

ご家庭の事情は様々ですが、遺産分割が進まない背景には、いくつかの共通した理由があります。

- 相続人同士で話がまとまらない:誰がどの財産を相続するかで揉めてしまい、話し合いが平行線のままになってしまうケースです。

- 手続きが面倒で後回しにしている:戸籍謄本を集めたり、財産を調査したりと、手続きの煩雑さに気が引けて手つかずになっているケースです。

- 誰かがやってくれると思っていた:他の兄弟や親族が主導してくれるだろうと、お互いに様子をうかがっているうちに時間が過ぎてしまうケースも少なくありません。

こうした状況に、多くの方が「自分のことだ」と感じるかもしれません。しかし、その「放置」が、後々ご自身やご家族の首を絞める、取り返しのつかない事態に発展する可能性を秘めているのです。

この記事では、遺産分割を放置することで生じる重大なリスクを、具体的な「タイムリミット」という時間軸に沿って解説し、どうすればその問題を解決できるのか、具体的な道筋をお示しします。まずは現状を整理し、一緒に解決策を探していきましょう。

【時間軸で解説】遺産分割を放置する3つのタイムリミットと重大リスク

遺産分割の放置がもたらすリスクは、漠然としたものではありません。「10ヶ月」「3年」「10年」という、法律で定められた具体的なタイムリミットが存在し、その期限を過ぎるごとに、あなたの権利が失われたり、新たな義務が発生したりするのです。ここでは、それぞれの時間軸が持つ意味と、それに伴う重大なリスクについて解説します。

【10ヶ月の壁】相続税の各種特例が適用できず納税額が増大する

相続が発生してから10ヶ月は、相続税の申告・納付期限です。この期限までに遺産分割協議がまとまっていないと、相続税の負担を大幅に軽減できるはずの特例が使えなくなってしまいます。

特に影響が大きいのが、「配偶者の税額軽減(配偶者控除)」と「小規模宅地等の特例」です。

例えば、亡くなられた方の配偶者が遺産を相続する場合、配偶者控除を利用すれば、1億6,000万円または法定相続分のいずれか多い金額まで相続税がかかりません。ただし、相続税の申告期限までに遺産分割が終わっていない場合、当初の申告時点ではこの特例を未分割部分に適用できません。

また、亡くなられた方が住んでいた土地などを同居していたご家族が相続する場合、小規模宅地等の特例を使えば、その土地の評価額を最大80%も減額できます。仮に1億円の土地であれば、評価額を2,000万円として相続税を計算できるため、節税効果が期待できます。ただし、相続税の申告期限までに遺産分割が終わっていない場合、当初の申告時点ではこの特例を未分割部分に適用できません。

これらの特例が使えないと、本来なら納税額がゼロだったはずのケースでも、一時的に数百万円、場合によっては数千万円もの相続税を現金で納めなければならなくなる可能性があります。

もちろん、「申告期限後3年以内の分割見込書」を税務署に提出し、実際に3年以内に分割を終えれば、後から還付請求(更正の請求)は可能です。しかし、そのためには一度、多額の現金を立て替える必要があり、資金繰りに大きな負担がかかることは間違いありません。

参照:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

【3年の壁】相続登記の義務化と不動産売却の税制優遇

次に訪れるのが3年という期限です。これには2つの重要な意味合いがあります。

一つ目は、相続登記の義務化です。2024年4月1日から、不動産を相続したことを知った日から3年以内に法務局へ相続登記を申請することが義務付けられました。正当な理由なくこの義務を怠った場合、10万円以下の過料が科される可能性があります。これは過去に発生した相続にも適用されますが、2024年4月1日より前に発生した相続については経過措置があり、原則として2027年3月31日までに申請すれば足ります。まだ名義変更をしていない不動産がある場合は注意が必要です。

二つ目は、不動産を売却する際の税制優遇に関わる問題です。相続した不動産を、相続開始から3年10ヶ月以内に売却した場合、「取得費加算の特例」という制度を使えます。これは、その不動産を売却して得た利益(譲渡所得)にかかる所得税を計算する際に、支払った相続税の一部を不動産の取得費に加算できるというものです。結果として、売却時の税金が安くなります。

しかし、この特例を使う大前提として、遺産分割協議が完了し、不動産が自分の名義になっている必要があります。つまり、遺産分割を放置していると、いざ売却しようと思ったときにこの有利な制度が使えず、手取り額が大きく減ってしまうリスクがあるのです。

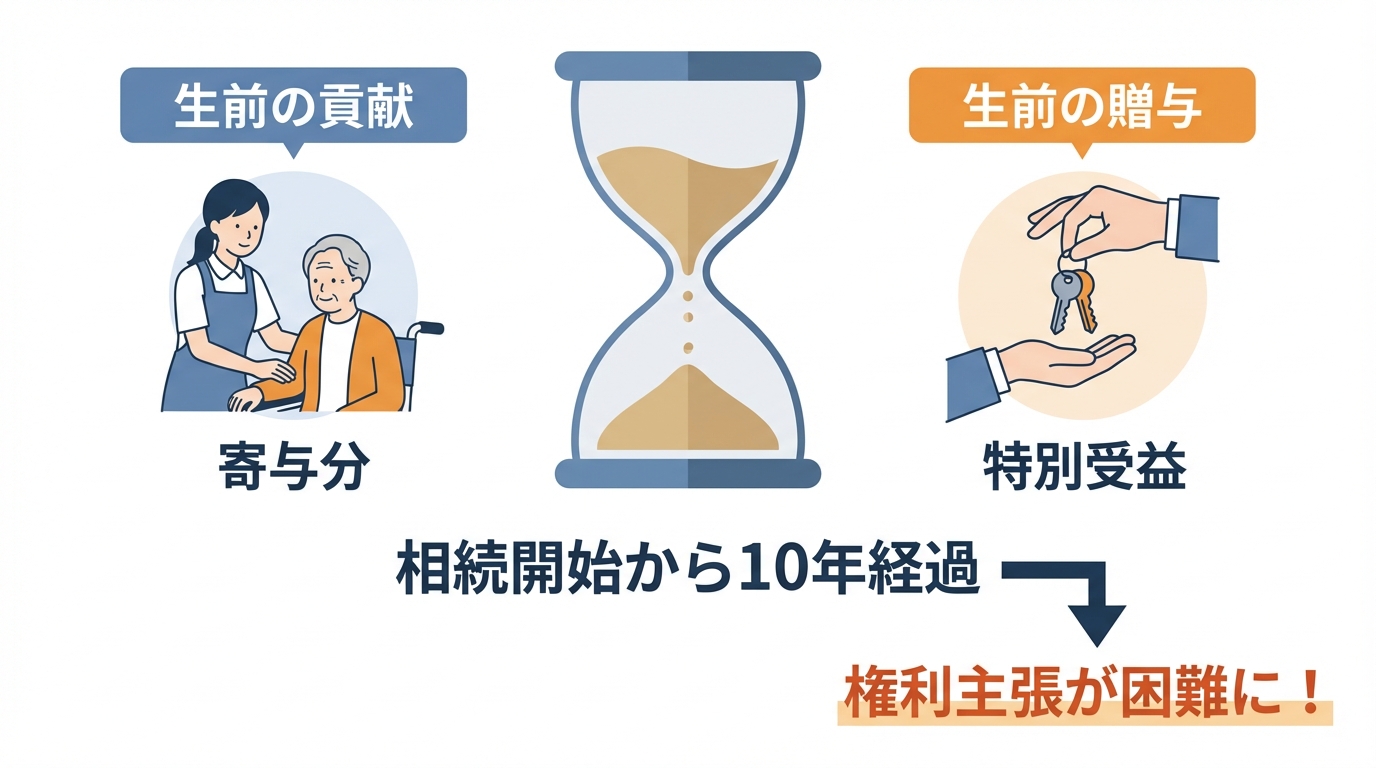

【10年の壁】特別受益・寄与分の主張ができなくなる

そして、最も深刻な影響を及ぼすのが10年というタイムリミットです。2023年4月の民法改正により、相続人間の不公平を是正するための重要な権利が、相続開始から10年で失われることになりました。

その権利とは、「特別受益」と「寄与分」の主張です。

- 特別受益とは:相続人の中に、亡くなった方から生前に多額の援助(住宅購入資金、開業資金など)を受けていた人がいる場合、その援助額を「相続財産の前渡し」とみなし、その人の相続分から差し引く制度です。

- 寄与分とは:相続人の中に、亡くなった方の介護を長年献身的に行ったり、事業を手伝ったりして、財産の維持・増加に大きく貢献した人がいる場合、その貢献度に応じて相続分を増やす制度です。

これらは、相続人間の実質的な公平を図るための非常に重要な制度です。しかし、法改正により、相続開始から10年が経過してしまうと、原則としてこれら(特別受益・寄与分)を反映した「具体的相続分」による分割を求めにくくなり、結果として法定相続分(または指定相続分)を前提とした整理になりやすくなります。

例えば、兄だけが生前に多額の援助を受けていたとしても、10年を過ぎれば妹はその不公平を正すことができません。また、長年にわたり親の介護を一身に背負ってきたとしても、その貢献が全く考慮されなくなってしまうのです。この「10年の壁」は、特定の相続人にとって、あまりにも大きな不利益をもたらす可能性があることを、強く認識しておく必要があります。

より具体的な内容については、相続における特別受益についての解説をご覧ください。

参照:法務省「長期間経過後の遺産分割における具体的相続分の算定ルールの見直し」

遺産分割の全体像については、遺産分割とは?手続きと基礎知識で体系的に解説しています。

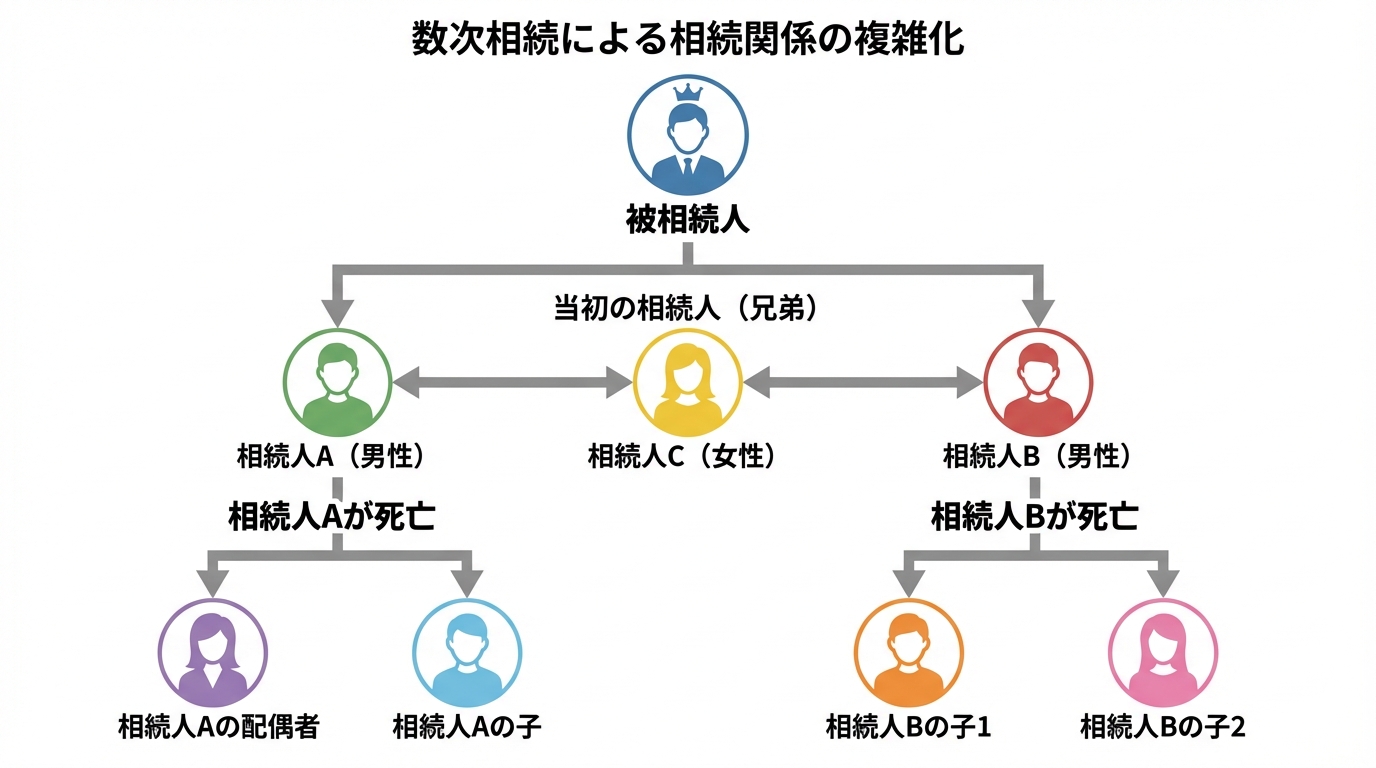

時間が経つほど深刻化する「相続関係の複雑化」という問題

遺産分割を放置するリスクは、法的な期限だけではありません。時間が経てば経つほど、事態は物理的に、そして人間関係的にも複雑化していきます。

最も典型的なのが「数次相続(すうじそうぞく)」の発生です。

これは、遺産分割が終わらないうちに相続人の誰かが亡くなってしまい、その人の相続権がさらにその子どもや配偶者へと引き継がれていく状況を指します。

例えば、最初は「兄弟3人」の話し合いで済むはずだったものが、10年後、兄が亡くなったことで「弟、妹、そして兄の子ども2人(甥・姪)」の4者間での話し合いに変わります。さらに20年後、弟も亡くなれば、当事者は「妹、兄の子ども2人、弟の妻と子ども(義姉・甥・姪)」…と、ネズミ算式に増えていく可能性があるのです。

面識の薄い親戚や、世代も価値観も異なる人々が当事者となれば、合意形成は極めて困難になります。親世代の事情や想いを知らない孫世代が、法律上の権利だけをストレートに主張してくることも珍しくありません。こうなると、話し合いはまとまらず、解決にかかる時間・費用・精神的な負担は計り知れないものになってしまうでしょう。

【状況別】遺産分割が進まないときの具体的な解決策

では、遺産分割が思うように進まないとき、私たちは具体的にどうすればよいのでしょうか。状況に応じて、とるべきアプローチは異なります。ここでは、2つのシナリオに分けて、具体的な解決策をご紹介します。

まだ話し合いの余地があるなら:弁護士を代理人として交渉する

「相続人同士で直接話すと、どうしても感情的になってしまう」「お互いの主張が食い違って、話が進まない」。でも、まだ関係が完全にこじれてしまったわけではない。もし、そのような状況であれば、弁護士に交渉の代理人を依頼することが有効な解決策となります。

第三者である弁護士が間に入ることで、以下のようなメリットが期待できます。

- 冷静な話し合いが可能になる:感情的な対立を避け、法的な論点に絞って冷静に話し合いを進めることができます。

- 公平で妥当な分割案を提示できる:法律の専門家として、過去の判例なども踏まえた客観的で公平な分割案を提示し、着地点を探ります。

- 煩雑な手続きをすべて任せられる:他の相続人との連絡や、必要書類の収集・作成といった面倒な手続きをすべて一任でき、精神的な負担が大幅に軽減されます。

いきなり裁判所の手続きに入る前に、まずは専門家を介した交渉で解決を図ることは、時間や費用を抑えつつ、円満な解決を目指すための賢明な選択肢と言えるでしょう。

既に対立が深刻なら:家庭裁判所の「遺産分割調停」を申し立てる

「相手が全く話し合いに応じてくれない」「既に関係が悪化し、当事者同士での解決は不可能だ」という深刻な状況では、家庭裁判所に「遺産分割調停」を申し立てることを検討します。

「裁判」と聞くと身構えてしまうかもしれませんが、調停は、裁判官と民間の有識者から選ばれる調停委員が間に入って、あくまで「話し合いによる合意」を目指す手続きです。訴訟のように、白黒をはっきりつける場ではありません。

調停には、以下のような特徴があります。

- 相手と直接顔を合わせずに済む:相続人それぞれが別々に調停委員と話をするため、相手と顔を合わせることなく、自分の意見を冷静に伝えられます。

- 法的な強制力を持つ合意が形成できる:調停で合意した内容は「調停調書」という公的な書面にまとめられ、裁判の判決と同じ効力を持ちます。

- 最終的に審判に移行する:もし調停でも話し合いがまとまらなければ、手続きは「審判」に移行し、裁判官が一切の事情を考慮して分割方法を決定します。

このように、当事者間での解決が困難な場合でも、法的な手続きを通じて解決への道筋をつけることが可能です。遺産分割に応じない相続人がいる場合でも、諦める必要はありません。より詳しい流れについては、家事調停の流れに関する解説もご参照ください。

遺産分割の放置は百害あって一利なし。お早めに弁護士へご相談を

ここまで見てきたように、遺産分割を放置することには、税金面での不利益、法的な権利の喪失、そして人間関係の複雑化など、数多くのデメリットが伴います。「いつか誰かがやるだろう」「そのうちなんとかなるだろう」という安易な考えは、将来、ご自身やご家族に大きな負担となって返ってくる可能性が高いのです。

時間は、決して問題を解決してはくれません。むしろ、時間が経てば経つほど、解決は困難になり、金銭的にも精神的にも負担は増え続けます。

もし、少しでも遺産分割に不安を感じていたり、話し合いが進まずにお困りでしたりするのなら、問題がこれ以上複雑化する前に、ぜひ一度、相続問題に詳しい弁護士にご相談ください。専門家の視点から問題点を整理し、あなたにとって最も良い解決策をご提案いたします。

当事務所では、相続に関する初回のご相談は1時間無料でお受けしております。一人で抱え込まず、まずはお気軽にお問い合わせください。