Author Archive

新生フィナンシャルの任意整理|最新の和解条件を弁護士が解説

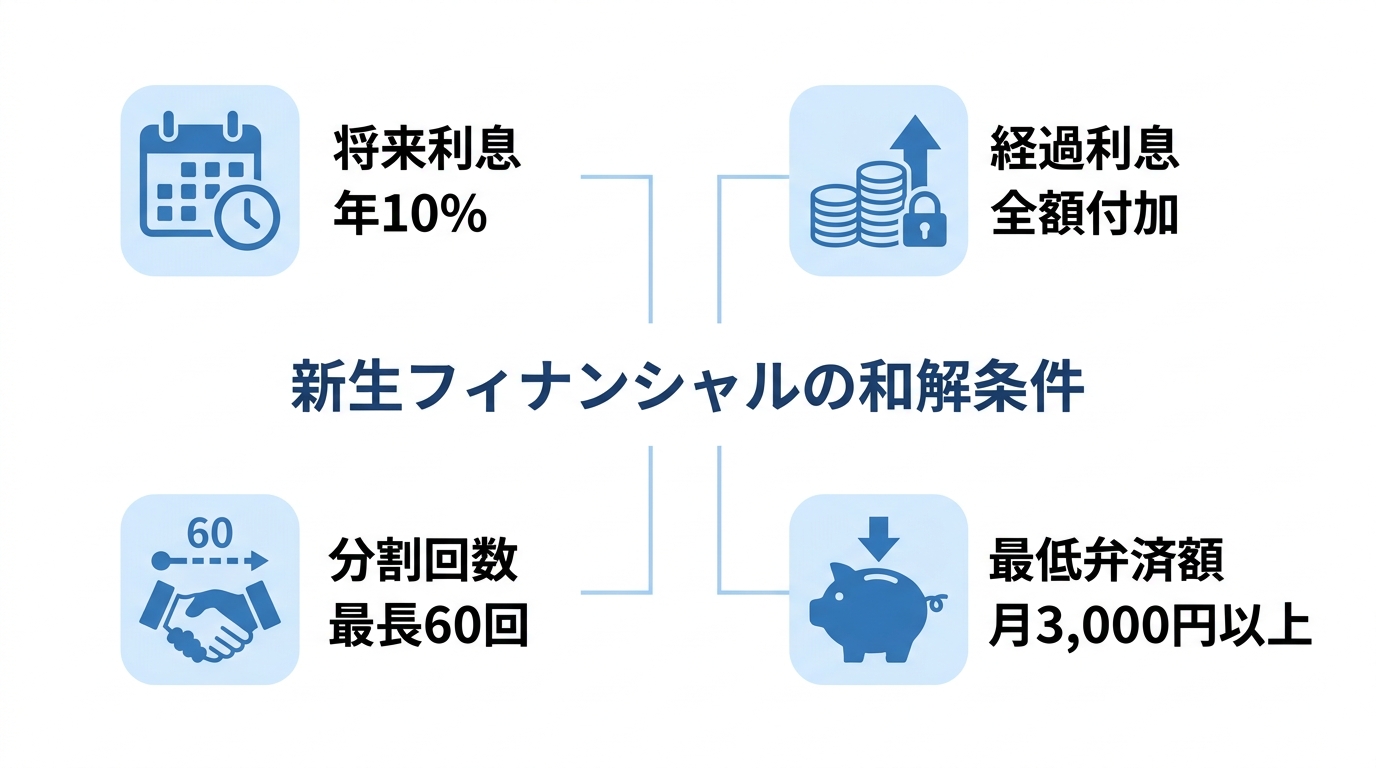

新生フィナンシャルの任意整理|現在の和解条件まとめ

新生フィナンシャル株式会社(ブランド名:レイク)の借入金を任意整理する場合、現在の和解交渉は他の貸金業者と比較して厳しい条件が提示される傾向にあります。当事務所の交渉実績に基づくと、同社は原則として以下の条件でなければ和解に応じないという明確な方針を打ち出しています。

具体的には、和解日までの経過利息と10%の将来利息を付加すること、そして月々の最低弁済額を3,000円以上に設定することが求められます。返済が一度でも遅れると分割払いの約束が無効になる「懈怠約款」も厳格に適用されます。

これらの条件は、近年の任意整理の交渉環境が全体的に厳格化している中でも、特にシビアな内容と言えるでしょう。以下に、現在の新生フィナンシャルが提示する主要な和解条件をまとめます。

- 将来利息:原則として年利10%を付加

- 経過利息:和解成立日までの利息は減額されない

- 分割回数:最長でも60回(5年)以内での完済が基本

- 最低弁済額:月々3,000円以上

- 懈怠約款:1回でも返済を怠ると一括請求のリスクあり

和解条件の各項目を弁護士が詳しく解説

前述した和解条件は、あなたの返済計画に直接的な影響を及ぼします。なぜ新生フィナンシャルがこのような条件を提示するのか、そして各項目が具体的に何を意味するのかを専門家の視点から深掘りして解説します。これらの知識は、ご自身の状況を正確に把握し、現実的な返済計画を立てる上で不可欠です。

将来利息10%が付加される理由と影響

任意整理の大きなメリットは、将来発生するはずの利息(将来利息)をカットし、元金のみを分割で返済していく点にあります。しかし、新生フィナンシャルはこの原則とは一線を画し、和解後の残元金等を基準に、年利10%の将来利息を付加するよう求めてきます。

この方針は、同社の経営判断に基づくものと考えられますが、債務者にとっては返済総額が増加するという直接的なデメリットとなります。例えば、元金50万円を60回(5年)で返済する場合を考えてみましょう。

- 将来利息なしの場合:月々の返済額 約8,333円 → 総返済額 500,000円

- 将来利息10%の場合:月々の返済額 約10,623円 → 総返済額 約637,400円

このように、同条件でも総返済額に約13.7万円もの差が生じます。この事実を直視し、利息が付加されることを前提とした返済計画を立てることが極めて重要です。

経過利息は原則カットされない

経過利息とは、弁護士が介入し受任通知を送付してから、新生フィナンシャルとの和解が成立するまでの期間に発生する利息や遅延損害金のことです。同社との交渉では、この経過利息も元金に上乗せして支払うことが和解の条件となります。

交渉が長引けば長引くほど、経過利息は日々膨らんでいきます。つまり、最終的に支払うべき総額が増えてしまうことを意味します。そのため、弁護士に依頼した後は、迅速に交渉を進め、可能な限り早期に和解を成立させることが、結果的にあなたの負担を軽減することに繋がるのです。

最低弁済額3,000円と分割回数の関係

新生フィナンシャルは、和解条件として「月々3,000円以上」の返済を最低ラインとして設定しています。ただし、これはあくまで最低額であり、実際の返済額は借入元金と分割回数によって決まります。

任意整理の実務では、多くの貸金業者が60回(5年)以内での完済を求めます。新生フィナンシャルも例外ではありません。将来利息10%が付加されることを考慮すると、実際の月々の返済額は以下のようになります。

- 借入額30万円の場合:月々約6,374円(60回払い)

- 借入額50万円の場合:月々約10,623円(60回払い)

このように、ご自身の借入額から具体的な返済額をシミュレーションし、その支払いが現実的に可能かどうかを判断する必要があります。もし借金の減額を検討しているものの、この水準での返済が難しい場合は、他の債務整理手続きを視野に入れる必要も出てきます。

厳しい条件下で完済を目指すための返済計画の立て方

新生フィナンシャルの任意整理は、将来利息が付加されるなど、他の業者に比べて厳しい条件となります。しかし、この条件を乗り越えて完済を目指すためには、より緻密で現実的な返済計画が不可欠です。

まず、利息を含めた総返済額を正確に算出し、それを60回以内の分割で支払うシミュレーションを行います。その上で、毎月の収入から固定費や生活費を差し引き、算出された返済額を捻出できるかを冷静に判断してください。少しでも無理があると感じた場合は、安易に和解すべきではありません。

また、一部の債権者だけに返済する偏頗弁済は、後々、自己破産や個人再生といった他の手続きに移行する際に大きな障害となる可能性があります。全ての借入状況を弁護士に正直に開示し、全体として最適な解決策を検討することが重要です。

新生フィナンシャルとの交渉は、専門的な知識と経験が求められます。返済計画の立案や交渉の進め方に不安を感じる場合は、一人で悩まず、速やかに当事務所へご相談ください。あなたの状況に合わせた適切な解決策を共に考え、生活再建をサポートします。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

孫への贈与は特別受益?弁護士が3つの例外ケースを解説

孫への贈与は原則として特別受益にならない

「かわいい孫の将来のために、まとまった資金を援助したい」とお考えの方もいらっしゃるでしょう。しかしその一方で、「特定の孫だけを優遇することで、他の相続人との間で不公平が生じ、将来の紛争につながらないか」という不安を抱く方もいるでしょう。

結論から申し上げますと、祖父母から孫への贈与は、原則として「特別受益」には該当しません。

なぜなら、特別受益とは、共同相続人間の公平を図るために、特定の相続人が被相続人(亡くなった方)から受けた特別な利益(遺産の前渡しと評価できる生前贈与など)を、相続分の計算上考慮する制度だからです。つまり、この制度の対象は法律上の「相続人」に限定されています。

孫は、原則として相続人ではありません。したがって、相続人ではない孫への贈与は、特別受益の問題とはならないのが基本的な考え方です。このテーマの全体像については、特別受益の基本的な考え方で体系的に解説しています。

ただし、物事は常に原則どおりに進むわけではありません。ある特定の状況下では、この原則が覆り、例外的に特別受益とみなされる可能性があるため、注意が必要です。

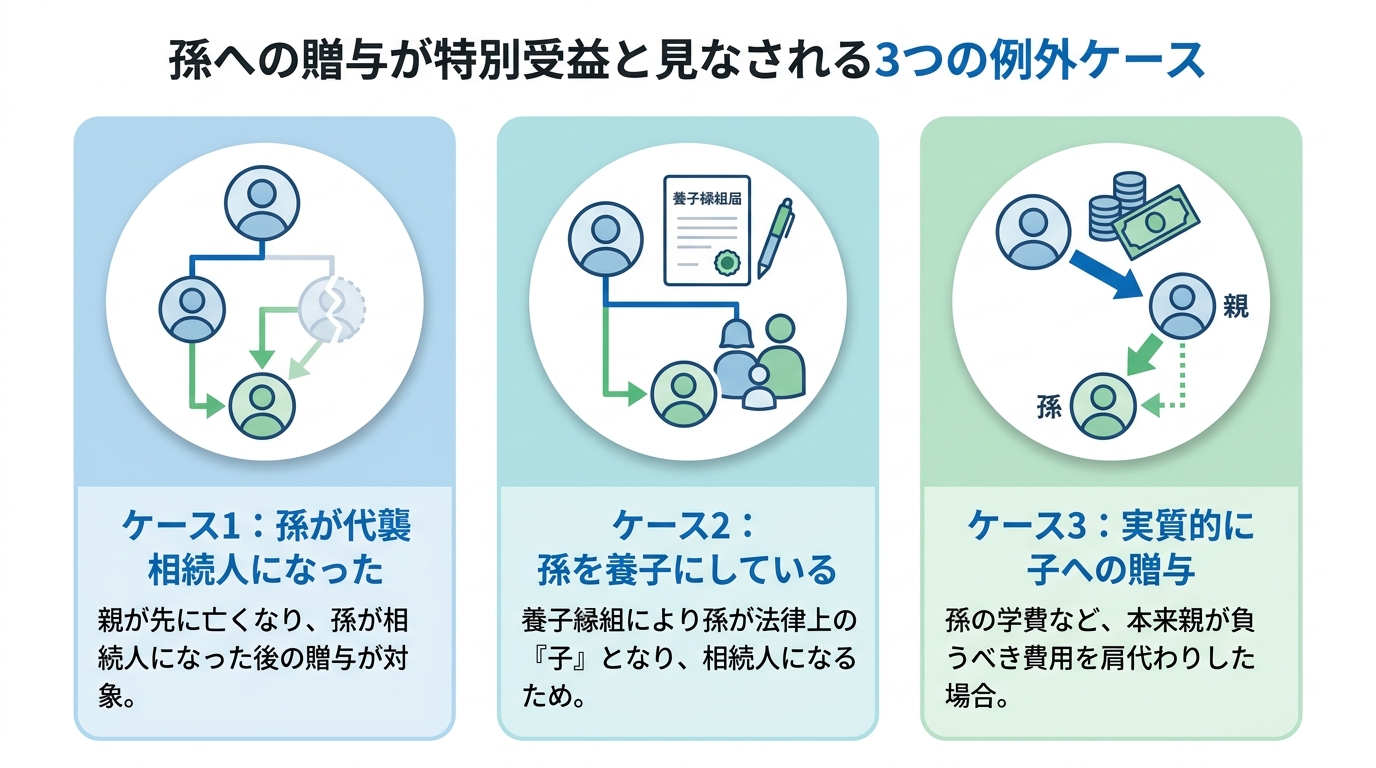

例外的に特別受益とみなされる3つのケース

孫への贈与が特別受益として扱われるのは、その贈与が実質的に「相続人への贈与」と同視できるような、特別な事情がある場合に限られます。法律は形式だけでなく、当事者間の実質的な公平性を重視するためです。具体的には、以下の3つのケースが考えられます。

1. 孫が代襲相続人となった場合

最も注意すべきなのが、孫が「代襲相続人」となるケースです。代襲相続とは、本来相続人となるはずだった子(孫から見て親)が、被相続人(祖父母)より先に亡くなっている場合に、その子に代わって孫が相続人の地位を引き継ぐ制度です。

この場合、贈与が行われたタイミングが重要な判断基準となります。

- 子が亡くなる前(孫が相続人ではなかった時期)の贈与:原則として特別受益にはなりません(通説)。

- 子が亡くなった後(孫が代襲相続人になった後)の贈与:特別受益とみなされる可能性があります。

ポイントは、贈与を受けた時点で孫が相続人であったかどうかという点です。孫が代襲相続によって法定相続人の立場になってから受けた贈与は、他の相続人への贈与と同様に扱われることになるのです。

2. 孫を養子にしている場合

祖父母が孫と養子縁組をしている場合、その孫は法律上「子」としての身分を取得します。これにより、孫は実子と同じく第一順位の相続人となります。

相続人となった孫に対して、大学の入学金や結婚資金、住宅購入資金といった「生計の資本」となる贈与が行われた場合、それは他の子への贈与と同様に特別受益として扱われる可能性があります。養子縁組によって孫が「相続人」という立場になることが、法的な評価を変えるのです。誰が相続人になるかについては、正確な相続人調査が不可欠です。

3. 実質的には子への贈与と判断される場合

形式上は孫への贈与であっても、その実態が「実質的には子(孫の親)への贈与である」と評価されるケースがあります。

例えば、祖父母が孫の学費を支払った場合を考えてみましょう。未成年の子を扶養する義務は、第一次的にはその親にあります。祖父母による学費の支払いは、本来親が負担すべきであった支出を肩代わりしたことになり、結果として親が経済的な利益を受けたと判断される可能性があります。

このようなケースでは、孫への贈与が親(相続人)への特別受益とみなされ、遺産分割の際に考慮されることがあります。裁判所は、名目上の受贈者が誰かという形式だけでなく、その贈与によって実質的に誰が利益を得たのかという観点から、相続人間の公平を図ろうとするのです。

そもそも特別受益とは?「生計の資本」が判断基準

ここで改めて、特別受益制度の基本に立ち返ってみましょう。この制度は、一部の相続人だけが生前に多くの財産を受け取っていた場合に、その不公平を是正することを目的としています。いわば「遺産の前渡し」と評価されるような贈与が対象となります。

そして、その「前渡し」に該当するかどうかの重要な判断基準が、「生計の資本としての贈与」であるかどうかです。これは、単なるお小遣いや生活費の援助とは一線を画し、独立した生計の基盤となるような、まとまった経済的援助を指します。

具体的には、以下のようなものが挙げられます。

- 住宅購入資金の援助

- 事業を始めるための開業資金

- 大学や大学院、留学など高額な学費

これらの贈与は、受贈者のその後の人生の基盤を形成するものであり、他の相続人との公平を保つために遺産分割で考慮されるべき、というわけです。より具体的な説明については、少額贈与と生計の資本の判断基準をご覧ください。

将来のトラブルを防ぐために注意すべきこと

孫への贈与を検討する際には、それが特別受益に該当するかどうかにかかわらず、将来の相続トラブルを未然に防ぐための対策を講じておくことが賢明です。

まず、贈与の事実と趣旨を明確にするために、「贈与契約書」を作成しておくことを強くお勧めします。いつ、誰が、誰に、いくらを、どのような目的で贈与したのかを書面に残すことで、後日の認識の食い違いや証拠不足による争いを防ぎやすくなります。

また、注意したいのが「遺留分」の問題です。たとえ孫への贈与が特別受益に該当しない場合でも、その贈与額が非常に高額で、他の相続人の最低限の取り分である遺留分を侵害してしまうケースがあります。遺留分を侵害する贈与は、後に相続人から取り戻しを請求される(遺留分侵害額請求)可能性があるため、安易な高額贈与は慎むべきです。

相続をめぐる問題は、一度こじれると解決が難しく、親族間の感情的なしこりを残しがちです。生前の対策をしっかり行い、円満な遺産分割へと繋げることが重要です。

孫への贈与や相続に関するご不安やお悩みは、法的な問題が複雑に絡み合うことが少なくありません。ご自身のケースで具体的なアドバイスが必要な場合は、お早めに当事務所へご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

離婚時の年金、財産分与はどうなる?弁護士が種類別に解説

離婚時の年金問題:「年金分割」と「財産分与」の違いとは?

離婚を考える際、将来の生活設計に大きく関わるのが年金の問題です。しかし、この問題は「年金分割」と「財産分与」という二つの異なる制度が関係するため、非常に混同されやすい領域といえます。まず、この根本的な違いを理解することが第一歩です。

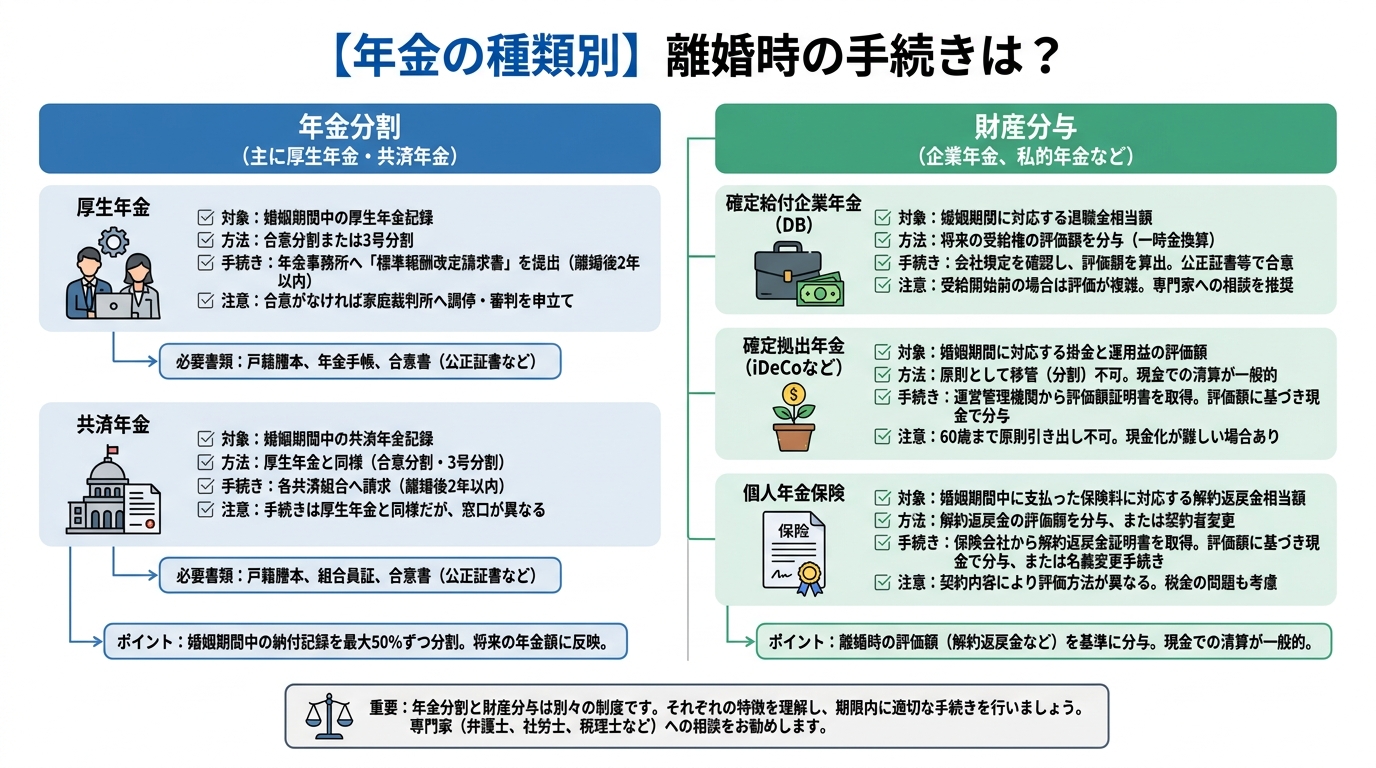

- 年金分割:婚姻期間中に納付した厚生年金や共済年金の保険料納付記録を、夫婦間で分割する制度です。これは将来受け取る年金額の基礎を公平にするための特別な手続きであり、財産そのものを分けるわけではありません。

- 財産分与:婚姻期間中に夫婦が協力して築き上げた財産(預貯金、不動産、保険など)を、離婚時にそれぞれの貢献度に応じて公平に分配することです。

端的に言えば、公的年金(厚生年金・共済年金)は「年金分割」の対象、それ以外の私的年金は「財産分与」の対象、と大別できます。この記事では、後者の「財産分与」の対象となる年金の種類と、その考え方について専門家の視点から解説します。

なお、離婚における財産分与の全体像については、離婚における財産分与の基礎知識で体系的に解説していますので、併せてご参照ください。

【年金の種類別】財産分与の対象になるか・ならないか一覧

それでは、具体的に年金の種類ごとに財産分与の対象となるかを見ていきましょう。ご自身の状況と照らし合わせながらご確認ください。

公的年金(厚生年金・共済年金)の場合

まず、会社員や公務員が加入する厚生年金や共済年金は、財産分与の対象にはなりません。

これらの公的年金は、婚姻期間中の保険料納付実績を分割する「年金分割」という専用の制度によって清算されます。これは、夫婦の一方が専業主婦(主夫)であったとしても、その期間の保険料納付には配偶者の貢献があったと評価するための特別な仕組みです。したがって、他の財産とは切り離し、年金事務所等で所定の手続きを行う必要があります。

詳細については、日本年金機構のウェブサイトもご参照ください。

企業年金(確定給付・確定拠出)の場合

企業が独自に設けている企業年金は、公的年金とは異なり、原則として財産分与の対象となります。ただし、その種類によって評価方法が異なります。

確定給付企業年金(DB)

将来の給付額が約束されている確定給付企業年金は、退職金と同様の性質を持つものとして扱われます。したがって、財産分与の対象額は、基準時(通常は別居時)に自己都合で退職した場合に受け取れる「脱退一時金」の額から、婚姻期間に対応する部分を算出して評価するのが一般的です。

確定拠出年金(DC, iDeCo)

掛金の運用成果によって将来の受給額が変わる確定拠出年金(企業型DCやiDeCo)も財産分与の対象です。こちらは給付額が確定していないため、基準時(通常は別居時)における年金資産の残高(評価額)のうち、婚姻期間に対応する部分を算出します。これは預貯金や有価証券と同様の考え方であり、たとえ共働き夫婦であっても、各自の名義の資産を分与の対象として計算します。

個人年金保険の場合

生命保険会社などが提供する個人年金保険は、「年金」という名称ですが、法的には貯蓄型の生命保険と同様に扱われ、財産分与の対象となります。

対象となるのは、婚姻期間中に支払われた保険料によって形成された部分です。結婚前から加入していた保険であっても、婚姻後の保険料支払いが夫婦の共有財産から支出されていれば、その部分は分与の対象です。具体的な評価額は、基準時(通常は別居時)における解約返戻金相当額を保険会社に確認し、婚姻期間に対応する金額を算出します。

まとめ:ご自身の年金を確認し、適切な手続きを

離婚時の年金に関する財産の清算は、その種類によって手続きが大きく異なります。本記事の要点を改めて整理します。

- 年金分割の対象:厚生年金、共済年金

- 財産分与の対象:確定給付企業年金、確定拠出年金、個人年金保険

年金は老後の生活を支える重要な資産であり、その分与は極めて専門的な判断を要します。特に、評価の基準時をいつにするか、婚姻期間への対応分をどう計算するかといった点で争いになることも少なくありません。もし、財産分与の話し合いがまとまらない場合は、家庭裁判所での家事調停に移行することもあります。

ご自身の権利関係を整理し、今後の対応を検討するためにも、疑問や不安がある場合は、弁護士へご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

ゼブラゾーンの自動車事故|過失割合はどうなる?弁護士が解説

ゼブラゾーン走行はなぜ過失になるのか?

ゼブラゾーン(正式名称:導流帯)を走行中に自動車同士の事故が発生した場合、基本となる過失割合に10%~20%程度の過失が加算されるのが一般的です。しかし、ゼブラゾーンの走行は道路交通法で明確に禁止されているわけではありません。「交通違反ではないのになぜ過失が問われるのか」と疑問に思われる方も少なくないでしょう。

この点について、法的な観点から解説します。

まず、道路交通法上、ゼブラゾーンへの立ち入りは禁止されていません。しかし、ゼブラゾーンは「車両の安全かつ円滑な走行を誘導する必要がある場所」に設置されるものです。つまり、ドライバーは「他の車はゼブラゾーンを走行してこないだろう」と信頼して運転するのが通常です。

過去の裁判例では、この信頼を裏切る形でゼブラゾーンを走行し事故を誘発した行為は、安全運転義務に違反すると判断される傾向にあります。道路交通法上の直接的な違反行為がなくとも、みだりに進入すべきではない場所を走行したことが、過失割合の算定において不利な要素として考慮されるのです。このような行為は、状況によっては著しい過失と評価される可能性も否定できません。

ゼブラゾーン事故の過失割合|自動車同士の3つの事例

ここでは、ゼブラゾーンが関連する自動車同士の典型的な事故を3つの事例に分け、過失割合がどのように修正されるかを解説します。ご自身の状況と照らし合わせながらご確認ください。なお、損害賠償額は過失割合によって大きく変動します。

事例1:車線変更車とゼブラゾーン直進車の事故

右折レーンなどへ入るために車線変更した車両Aと、その後方からゼブラゾーン内を直進してきた車両Bが衝突したケースです。

この場合、基本的な過失割合は【車線変更車A:70% 対 直進車B:30%】となります。しかし、直進車Bがゼブラゾーンを走行していたことを考慮し、Bに10%~20%程度の過失が加算されるのが一般的です。結果として、修正後の過失割合は【A:50%~60% 対 B:40%~50%】程度となる可能性があります。

事例2:道路外へ右折する車とゼブラゾーン対向直進車の事故

店舗の駐車場など、道路外の施設に入るために右折した車両Aと、対向車線側のゼブラゾーンを直進してきた車両Bが衝突したケースです。

この事故の基本過失割合は、右折車の責任が重く【右折車A:90% 対 直進車B:10%】となります。しかし、直進車Bがゼブラゾーンを走行していた場合、その過失が考慮され、修正後の過失割合は【A:70%~80% 対 B:20%~30%】程度に変動する可能性があります。もし保険会社の提示する過失割合に疑問があれば、交通事故の弁護士相談をお勧めします。

事例3:道路外から進入する右折車とゼブラゾーン直進車の事故

店舗の駐車場などから道路へ右折して進入しようとした車両Aと、ゼブラゾーンを直進してきた車両Bが衝突したケースです。

道路へ進入する車両には重い注意義務があるため、基本過失割合は【右折進入車A:80% 対 直進車B:20%】となります。ここに、直進車Bのゼブラゾーン走行という要素が加わることで、Bの過失が加算され、修正後の過失割合は【A:60%~70% 対 B:30%~40%】程度になることが想定されます。納得のいく解決のためには、交通事故の解決実績がある弁護士に相談することも選択肢の一つです。

ゼブラゾーンと他の道路標示との違い

ゼブラゾーン(導流帯)と混同されやすい道路標示がいくつか存在します。特に注意すべきは「立入り禁止部分」と「停止禁止部分」です。

立入り禁止部分は、黄色の実線で囲まれたゼブラ模様が特徴で、その名の通り車両の進入が禁止されています。ここに進入して事故を起こした場合、ゼブラゾーンのケースよりも重い著しい過失や重過失と判断される可能性があります。

一方で、交差点や消防署の前などに表示される停止禁止部分は、前方の車両等の状況により、その中で停止するおそれがある場合に進入してはならない部分です。停止するおそれがない状況で通過すること自体が直ちに禁止されるものではありません。

これらの道路標示は、法的根拠や違反した場合の責任の重さが異なります。意味を正しく理解し、安全運転を心がけることが重要です。

(参考:道路標識、区画線及び道路標示に関する命令)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

個人再生の種類を比較|弁護士が選択基準と返済額を解説

個人再生には2つの種類があります

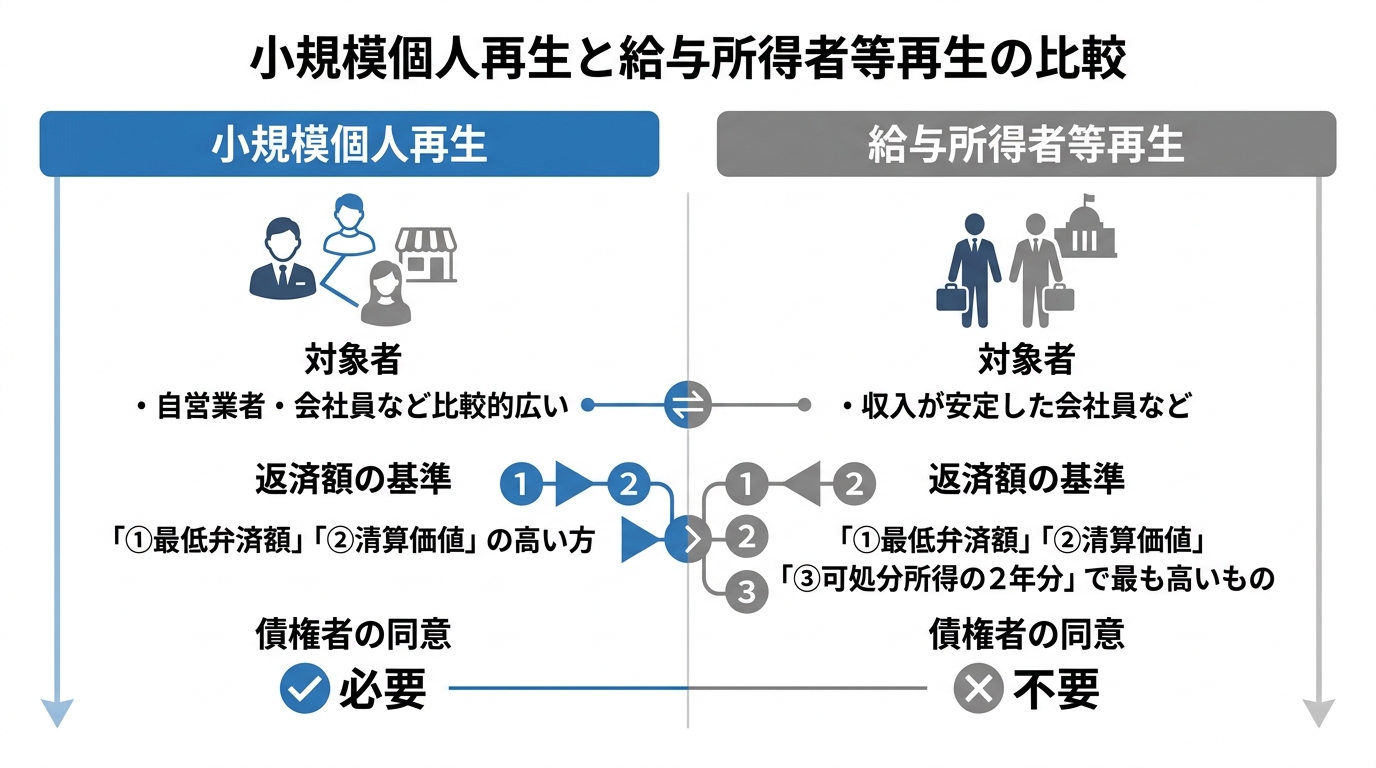

借金の返済にお悩みで、自己破産を避けつつ生活を再建したいとお考えの方にとって、個人再生は有効な選択肢の一つです。この個人再生手続には、実は「小規模個人再生」と「給与所得者等再生」という2つの種類が存在します。

どちらも裁判所を通じて借金を大幅に減額し、原則3年(最長5年)で分割返済していく手続きですが、利用できる条件や返済額の決まり方に重要な違いがあります。ご自身の収入状況や債権者との関係によって、どちらの手続きを選択すべきかが変わってきます。

この記事では、2つの個人再生手続きの具体的な違いと、どちらを選択すべきかの基準について、専門家である弁護士が分かりやすく解説します。この記事を最後までお読みいただくことで、ご自身がどちらの手続きに向いているのか、明確な判断軸を持つことができるはずです。債務整理の全体像については、債務整理(破産、任意整理、個人再生、過払金)で体系的に解説しています。

「小規模個人再生」と「給与所得者等再生」3つの違い

2つの手続きの最も重要な違いは、「利用条件」「返済額の決まり方」「債権者の同意の要否」の3点です。一見すると似ている制度ですが、これらの違いが手続きの成否や将来の返済計画に大きく影響します。

違い①:利用できる人の条件

小規模個人再生は、自営業者、会社員、アルバイト、年金受給者など、「将来において継続的に又は反復して収入を得る見込み」があれば、比較的幅広い方が利用できます。

一方、給与所得者等再生は、より厳しい条件が課せられます。対象となるのは、主に会社員や公務員など「給与又はこれに類する定期的な収入を得る見込みがあり、かつ、その額の変動の幅が小さい」と認められる方です。収入の安定性がより厳格に求められる点が大きな特徴です。

違い②:返済額の決まり方

返済額の決定基準も、両者で異なります。これが、どちらの手続きを選択するかの極めて重要なポイントとなります。

- 小規模個人再生:返済額は、法律で定められた「最低弁済額」と、仮に自己破産した場合に債権者に分配される財産総額である「清算価値」を比較し、どちらか高い方の金額となります。

- 給与所得者等再生:上記の2つの基準に加え、「可処分所得の2年分」という基準も考慮されます。そして、この3つの基準の中で最も高い金額が返済額となります。

後述しますが、この「可処分所得」の基準があるため、多くの場合、給与所得者等再生の方が小規模個人再生よりも返済総額が高くなる傾向にあります。

違い③:債権者の同意が必要か

手続きを進める上で、決定的な違いとなるのが「債権者の同意」の必要性です。

小規模個人再生では、再生計画案に対して、議決権者総数の半数以上が不同意の回答をした場合、又は議決権の総額の2分の1を超える不同意があった場合は、手続きを進めることができません(手続廃止となります)。つまり、特定の金融機関など大口の債権者が反対した場合や、多くの債権者が反対した場合には、この手続きは利用できないのです。

これに対し、給与所得者等再生では、債権者の意見を聞く機会はありますが、再生計画案の可決に債権者の同意は不要です。裁判所が認可すれば、債権者の意向にかかわらず手続きを進めることができます。これは、債権者の反対が予想される場合に極めて大きなメリットとなります。

給与所得者等再生の返済額と「可処分所得」の計算

給与所得者等再生の返済額を大きく左右する「可処分所得」とは、具体的にどのようなものでしょうか。

これは、ご自身の収入から、税金、社会保険料、そして政令で定められた基準に基づく「最低生活費」を差し引いた金額を指します。簡単に言えば、「生活に最低限必要な費用を除いた、返済に充てられる余裕資金」と見なされるものです。

給与所得者等再生では、この可処分所得の2年分以上を返済しなければなりません。安定した収入のある方は返済能力が高いと見なされるため、より多くの返済を求められる仕組みになっています。

この最低生活費の計算は、居住地、家族構成、年齢などによって細かく定められており、非常に複雑です。そのため、正確な清算価値の算出と併せ、ご自身のケースで返済額がいくらになるかを正確に知るためには、専門家である弁護士による詳細な計算が不可欠です。

どちらを選ぶべき?弁護士が教える選択基準

では、最終的にどちらの手続きを選択すべきでしょうか。当事務所では、以下の基準で判断することをお勧めしています。

原則として、まずは「小規模個人再生」の利用を検討すべきです。

その理由は、多くの場合で「給与所得者等再生」よりも返済総額を低く抑えられる可能性が高いからです。「可処分所得の2年分」という基準がない分、月々の返済負担を軽減できるケースが少なくありません。

しかし、以下のような特定の事情がある場合には、例外的に「給与所得者等再生」を選択せざるを得ない、あるいはそちらが有利になることがあります。

- 債権者の多数が反対することが確実な場合:特定の債権者が強硬に反対しているなど、小規模個人再生では再生計画案が可決される見込みがないケース。

- 過去7年以内に給与所得者等再生の再生計画認可決定が確定した場合や、自己破産の免責許可決定が確定した場合:法律上、これらの決定の確定日から7年以内は、給与所得者等再生を利用できないとされています。

個人再生は、ご自身の状況を法的な観点から正確に分析し、最適な手続きを選択することが成功の鍵となります。どちらの手続きがご自身にとって最善の道なのか、また、そもそも個人再生が最適な解決策なのかを含め、まずは専門家である弁護士にご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

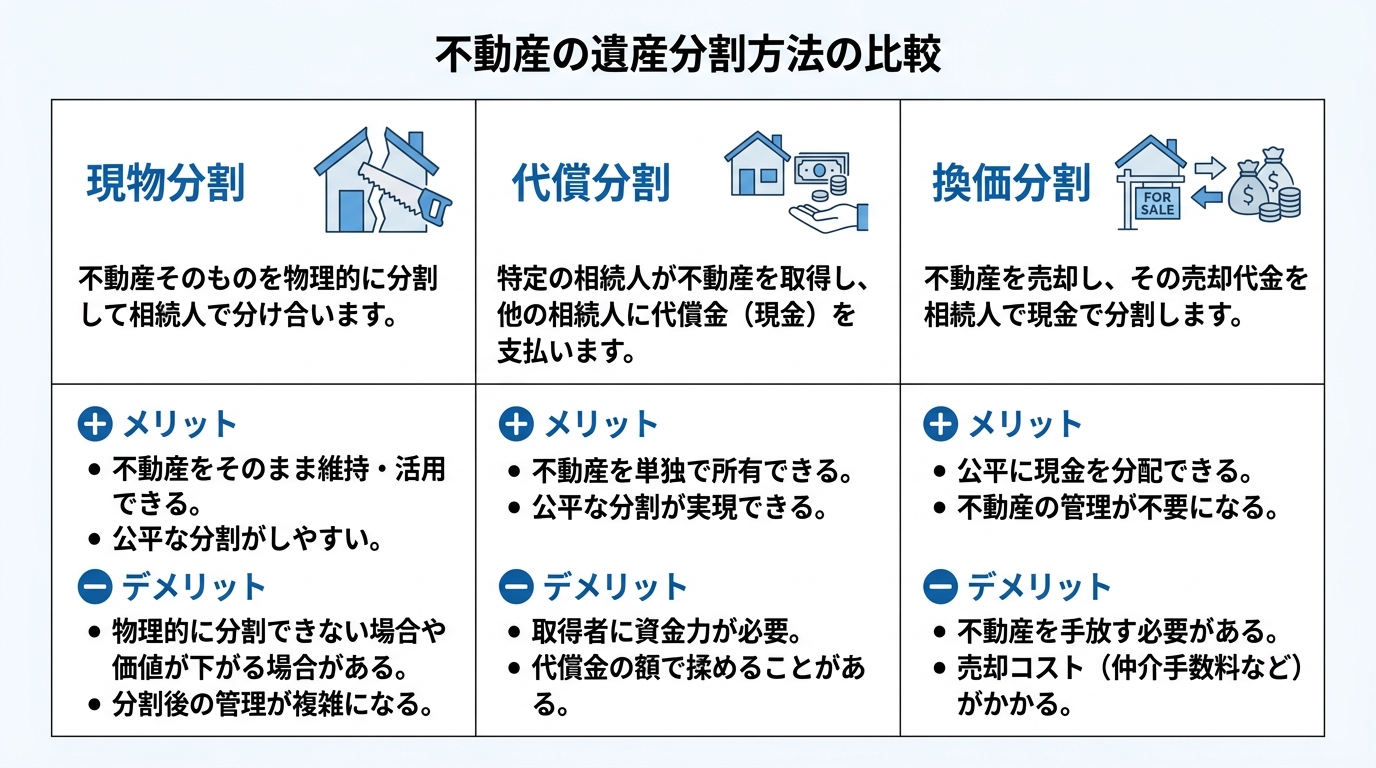

不動産の遺産分割|3つの方法と選び方を弁護士が解説

不動産の遺産分割、「とりあえず共有」は危険です

遺産分割協議において、不動産は最も意見が対立しやすい財産のひとつです。現金や預貯金と異なり物理的に分割することが難しく、評価額を巡っても争いになりがちだからです。この困難さから、相続人の間で「とりあえず法定相続分で共有名義にしておこう」という結論に至るケースが少なくありません。

しかし、この「とりあえず共有」という選択は、問題を先送りしているに過ぎず、将来さらに深刻なトラブルを引き起こす火種となり得ます。共有名義の不動産は、売却に出す際に共有者全員の同意が必要となります。一人でも反対すれば、何も進めることができません。さらに、共有者が亡くなればその相続人が新たな共有者となり、関係者はネズミ算式に増えていきます。結果として、誰も活用できない「塩漬け不動産」と化してしまうのです。

不動産の遺産分割は、相続が発生した「今」、きちんと向き合うべき重要な課題です。本記事では、後々の紛争を避けるための具体的な分割方法を、弁護士が実務で検討する思考プロセスに沿って解説します。

最適な分割方法を選ぶための3ステップ

不動産の遺産分割には、主に3つの方法があります。それは「現物分割」「代償分割」「換価分割」です。どの方法が最適かは、遺産の内容や相続人の状況によって異なります。私たちは実務上、以下のステップで検討を進めることが合理的であると考えています。

- ステップ1:現物分割は可能か?

- ステップ2:代償分割で解決できないか?

- ステップ3:最終手段としての換価分割

この思考のフレームワークに沿って、ご自身の状況を当てはめてみることで、最適な解決策への道筋が見えてくるはずです。遺産分割の全体像については、遺産分割とは?手続きと基礎知識で体系的に解説しています。

ステップ1:現物分割は可能か?

現物分割は、遺産をそのままの形で各相続人に分配する方法です。例えば、長男が実家の土地・建物を相続し、次男がそれに相当する価値の預貯金を相続するといったケースが典型です。他の相続財産との組み合わせで公平性が保てるのであれば、手続きがシンプルで費用も抑えられる最も原則的な方法と言えるでしょう。

しかし、この方法が適用できる場面は限定的です。特に、遺産の大部分を不動産が占める場合、特定の相続人だけが不動産を取得すると著しく不公平になります。土地は分筆(土地を複数に分割して登記すること)によって現物分割できる可能性がありますが、建物を物理的に分割することは現実的ではありません。このような場合、現物分割は選択肢から外れ、次のステップを検討することになります。なお、不動産を取得した後は速やかに相続登記を済ませることが重要です。

ステップ2:代償分割で解決できないか?

現物分割が難しい場合、次に検討するのが代償分割です。これは、特定の相続人(例えば長男)が不動産を全て取得する代わりに、他の相続人(例えば次男)に対して、その法定相続分に相当する金銭(代償金)を支払う方法です。

この方法の最大のメリットは、不動産を売却せずに特定の相続人が引き継げる点にあります。先祖代々の土地を守りたい、あるいは現在その家に住んでいるといった事情がある場合に有効な手段です。しかし、最大のデメリットは、不動産を取得する相続人に代償金を支払うための十分な資力がなければ利用できない点です。

また、代償金の額をいくらに設定するかで揉めるケースも少なくありません。不動産の評価額を時価とするか、相続税評価額とするかで金額が大きく変わるためです。さらに、遺産分割協議書に「代償分割である」ことを明記しなければ、代償金の支払いが単なる個人間の金銭のやり取りと見なされ、贈与税が課税されるリスクもあるため、専門的な知識が不可欠です。

ステップ3:最終手段としての換価分割

現物分割も代償分割も困難な場合の最終手段が、換価分割です。これは、対象の不動産を売却して現金化し、その売却代金を相続人間で法定相続分に応じて分配する方法です。

換価分割の最大のメリットは、公平性を保ちやすいという点にあります。1円単位で正確に分割できるため、相続人間の不公平感をなくし、紛争を根本的に解決できます。一方で、先祖から受け継いだ大切な不動産を手放さなければならないというデメリットがあります。また、不動産の売却には時間がかかり、仲介手数料などの諸経費も発生します。さらに、売却によって利益(譲渡所得)が出た場合には、譲渡所得税が課される可能性も考慮しなければなりません。2024年4月からは相続登記が義務化されており、売却手続きの前提として登記を完了させる必要があります。

この方法は、遺産分割審判の場合を除き、相続人全員が売却に同意しなければ進めることができません。そのため、最終手段と位置づけられてはいますが、合意形成というハードルが存在することも理解しておくべきでしょう。

まとめ:最適な分割方法は状況次第、お悩みなら弁護士へ

不動産の遺産分割において、「これが唯一の正解」という方法はありません。本記事で解説した「現物分割」「代償分割」「換価分割」の3つの方法と、それを検討するための3ステップを参考に、ご自身の状況に最も適した選択肢を見極めることが重要です。しかし、どの方法を選択するにしても、不動産の評価や税金の問題、そして相続人間の感情的な対立など、多くの複雑な要素が絡み合います。

当事者間での話し合いがまとまらない、あるいはどの方法が法務・税務上最も有利か判断に迷うといった場合には、問題を深刻化させる前に、ぜひ一度私たち弁護士にご相談ください。専門家の視点から、円満な解決への道筋を提示いたします。

なお、相続登記は2024年4月1日から申請が義務化されています。早めに方針を決め、手続きを進めましょう。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

養育費のワンストップ執行とは?新制度の概要と限界を弁護士が解説

婚姻費用・養育費の「ワンストップ執行」とは?

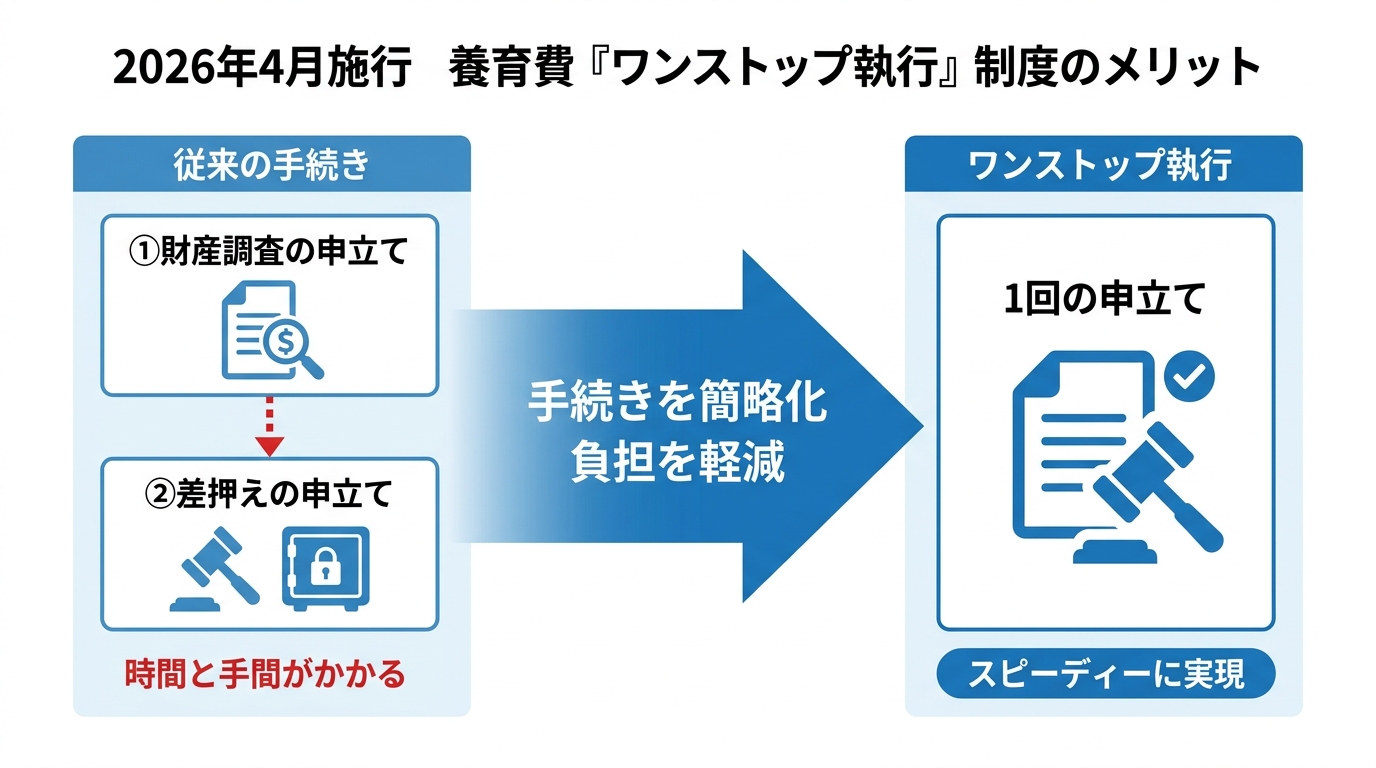

令和8年(2026年)4月1日施行の改正により、養育費又は婚姻費用分担金について、一定の要件を満たす場合に「養育費等のワンストップ執行手続」が利用できるようになります。この手続は、一定の要件を満たす場合に、勤務先情報の取得(給与債権に係る第三者からの情報取得手続)と給与債権の差押えを、地方裁判所への一回の申立てで一体として進められる仕組みです。

従来、相手の勤務先が不明な場合、まず裁判所に「財産開示手続」を申し立て、その後、「第三者からの情報取得手続」を申し立てて勤務先を特定し、さらにその情報をもとに改めて「債権差押命令」を申し立てるという、三段階の手間と時間が必要でした。新制度では、このプロセスが統合され、債権者の手続き的・精神的な負担が大幅に軽減されることが期待されます。長年、未払いの婚姻費用や養育費に悩まされてきた方々にとって、非常に強力な選択肢となるでしょう。

参照:法務省:父母の離婚後等の子の養育に関する法改正(令和8年4月1日施行)

ワンストップ執行の仕組みと流れ

ワンストップ執行の具体的な流れは以下の通りです。

- 裁判所への申立て: まず、調停調書や審判書などの債務名義に基づき、地方裁判所に財産開示手続を申し立てます。養育費等のワンストップ執行手続では、所定の場合に、その申立てと同時に給与債権に対する差押命令の申立てをしたものとみなされます。

- 勤務先の情報取得: 財産開示手続において債務者が財産を開示しなかった場合、追加の申立てをすることなく、裁判所が市区町村などの情報提供義務者に対し、相手の勤務先に関する情報を提供するよう命令します。

- 差押命令の発令: 勤務先が判明した場合、追加の申立てをすることなく、裁判所が自動的にその勤務先に対して給与債権の差押命令を発令します。

このように、一度の申立てで勤務先の特定から給与の差押えまでが一貫して行われるため、従来の手続きに比べて迅速かつ効率的な回収が可能となります。この養育費等のワンストップ執行手続は、相手が転職を繰り返して勤務先が分からなくなる、といったケースにおいて特に有効性を発揮します。財産開示手続については、当事務所の別の記事でも紹介しています。

ワンストップ執行の限界と注意点【弁護士が解説】

非常に便利なワンストップ執行ですが、万能ではありません。実務上、看過できない重要な限界と注意点が存在します。制度を正しく理解し、過度な期待を抱かないためにも、以下の専門的な視点からの指摘を必ずご確認ください。

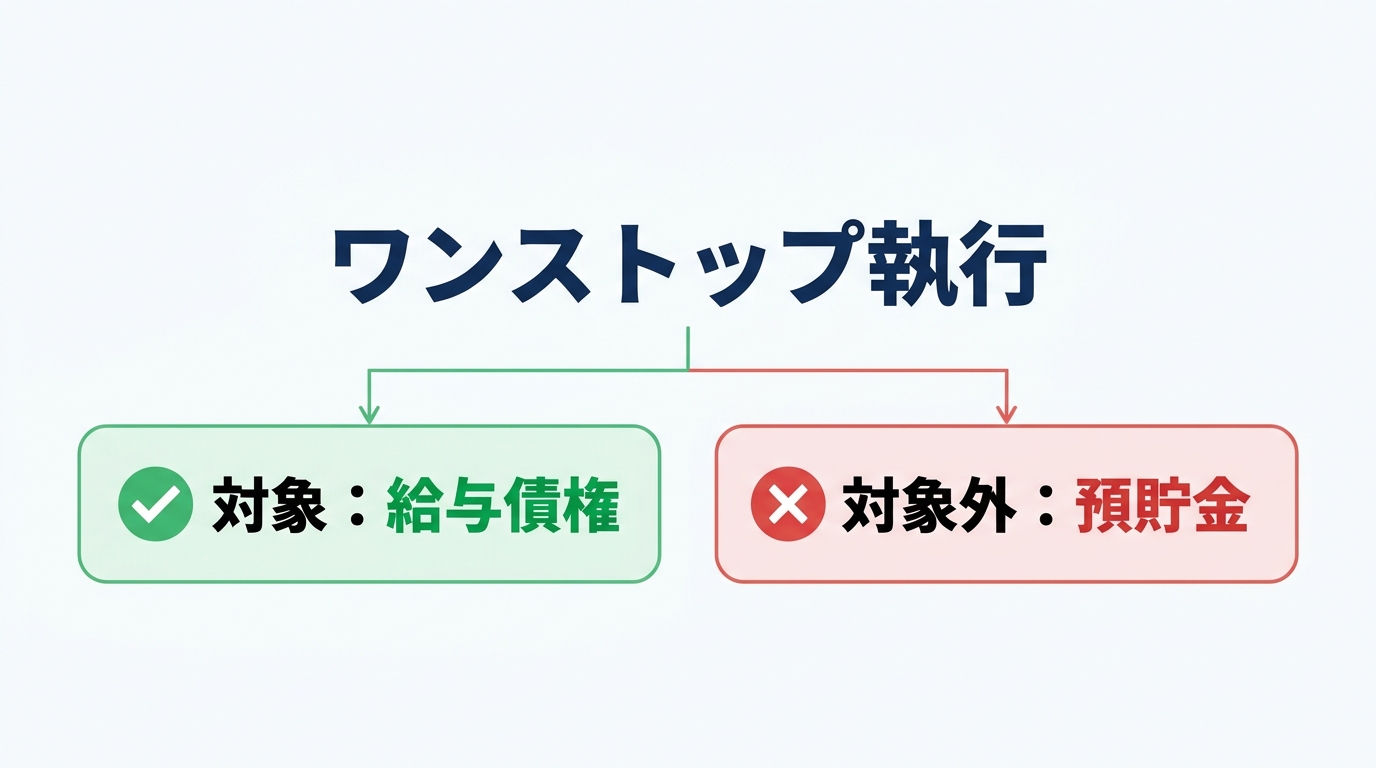

注意点1:対象は給与債権のみ【預貯金は対象外】

新制度を検討する上で最も注意すべき点は、ワンストップ執行の対象が「給与債権」に限定されるという事実です。つまり、相手の勤務先を特定し、その給与を差し押さえることしかできません。

ご相談者の中には「相手の銀行口座が分かれば、そこから一括で差し押さえられるのでは?」と期待される方も少なくありません。しかし、ワンストップ執行は預貯金に対してはできません。したがって、金融機関の支店を特定し、預貯金を差し押さえるためには、従来どおり、別途、預貯金に関する情報取得手続や「債権差押命令」の申立てが必要となります。この点は、新制度の最大の制約と言えるでしょう。

注意点2:情報取得先にも制約【日本年金機構は対象外】

もう一つの重要な制約は、勤務先の情報を照会できる相手(情報提供義務者)に関するものです。ワンストップ執行で利用できる情報取得手続では、市区町村に照会が可能です。

しかし、多くの会社員が加入している厚生年金の情報を管理する「日本年金機構」は、給与の情報提供命令の対象外です。つまり、相手が一般的な会社員である場合、市区町村から住民税の特別徴収義務者として勤務先情報が得られる可能性はありますが、日本年金機構に直接照会して勤務先を特定することはできないのです。この点も、実務上の大きなハードルとなり得ます。

新制度を有効活用するために弁護士へ相談すべき理由

ワンストップ執行は、養育費等の未払い問題に対する強力な武器となり得ます。しかし、ここまで解説したとおり、その適用範囲には明確な限界があります。また、申立てには法的な専門知識が不可欠です。

特に、以下のようなケースでは、早期に弁護士へ相談することをお勧めします。

- 相手が自営業者やフリーランスで、給与という概念がない場合

- 給与だけでなく、預貯金や不動産など他の財産も差し押さえたい場合

- 相手の財産状況が全く分からず、何から手をつけて良いか不明な場合

- 法的な手続きを迅速かつ確実に進め、精神的負担を軽減したい場合

弁護士は、ワンストップ執行が有効なケースか否かを的確に判断し、もし対象外であったとしても、預貯金や不動産など、状況に応じた最適な強制執行手続をご提案できます。離婚に伴う養育費の問題は、お子様の将来に関わる重要な問題です。新制度を最大限に活用し、正当な権利を実現するため、まずは一度、専門家にご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

交通事故の将来介護費|請求と計算方法を弁護士が解説

交通事故における将来介護費とは?

交通事故により、遷延性意識障害(植物状態)や高次脳機能障害、重度の麻痺といった深刻な後遺障害が残った場合、被害者は生涯にわたって介護を必要とする生活を余儀なくされることがあります。この、将来にわたって必要となる食事、入浴、移動、見守りなどにかかる費用を「将来介護費」と呼びます。

これは、事故がなければ発生しなかったはずの、被害者の将来の生活と尊厳を守るための極めて重要な損害賠償項目です。精神的苦痛に対する慰謝料や、働けなくなったことによる減収分である後遺障害逸失利益とは別に、加害者側に対して請求が認められます。

将来介護費の請求が認められる2つの条件

将来介護費は、後遺障害が残れば誰でも請求できるわけではありません。裁判実務上、請求が認められるためには、主に以下の2つの条件を満たす必要があります。

条件1:後遺障害等級(原則1級・2級)

将来介護費の請求が認められるのは、原則として、自賠責保険の後遺障害等級の中でも最も重い「別表第一」に定められた第1級(常時介護を要するもの)または第2級(随時介護を要するもの)に認定された場合です。

- 第1級:神経系統の機能や精神に著しい障害を残し、常に介護を要する状態(寝たきりなど)

- 第2級:神経系統の機能や精神に著しい障害を残し、随時介護を要する状態(食事や入浴等で見守りや介助が必要など)

ただし、これはあくまで原則です。第3級以下の等級であっても、症状の内容や生活状況によっては将来介護費が認められた裁判例も存在します。認定された後遺障害等級に納得がいかない場合や、ご自身のケースで請求が可能か判断に迷う場合は、専門家にご相談ください。

条件2:具体的な介護の必要性

等級認定に加えて、実際の生活において「具体的な介護の必要性」を主張し、立証することが不可欠です。医師による介護の必要性に関する指示はもちろんのこと、食事・入浴・排泄・移動といった日常生活動作(ADL)がどの程度制限されているか、危険な行動を防ぐための見守りがどれほど必要かといった実態が、賠償額を左右する重要な判断材料となります。

将来介護費の計算方法【3つの要素】

将来介護費は、以下の計算式を用いて算出するのが一般的です。

【計算式】介護費日額 × 365日 × 平均余命に対応するライプニッツ係数

この計算式を構成する3つの要素について、それぞれ解説します。

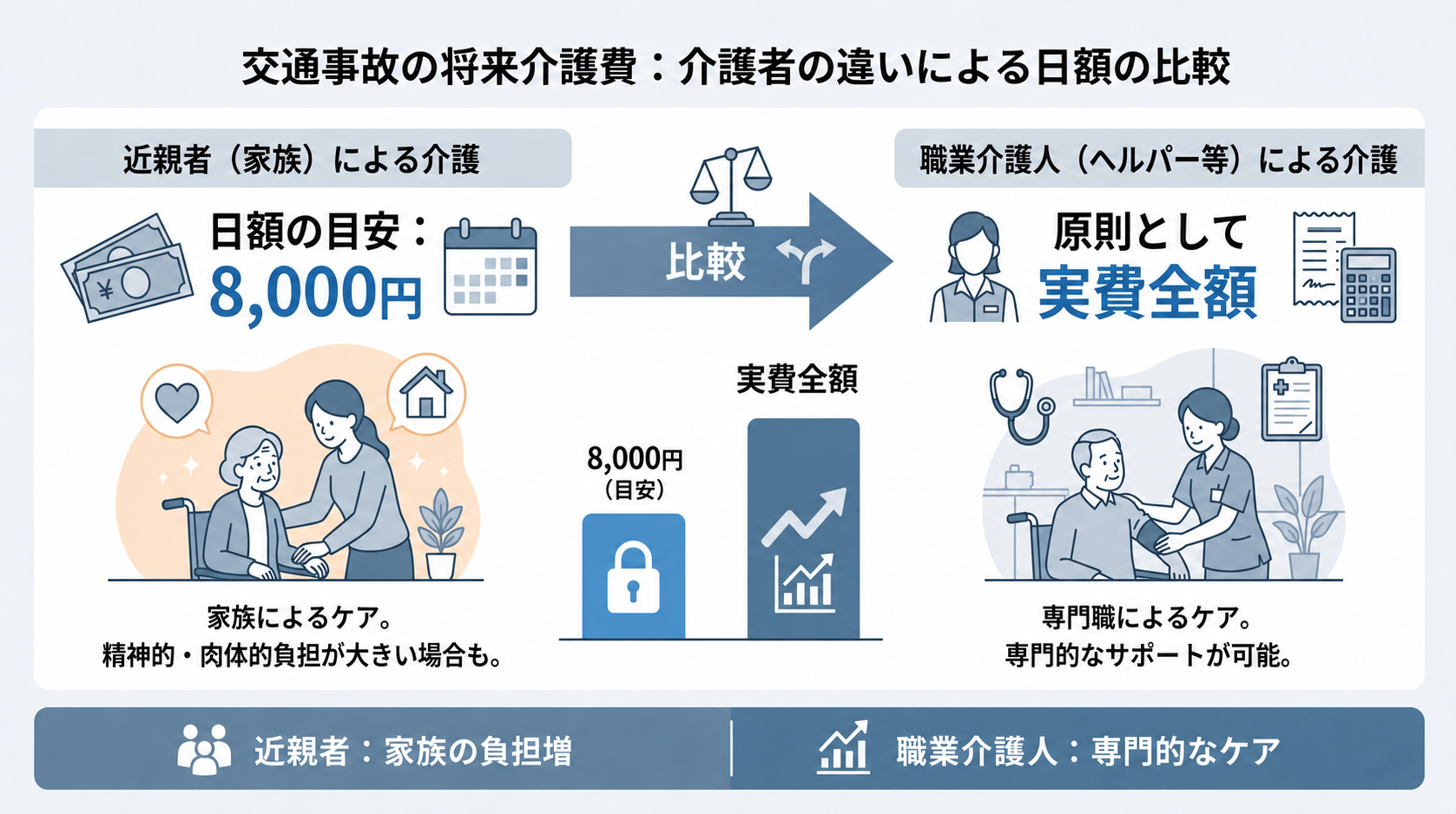

①介護費日額:誰が介護するかで変わる

1日あたりの介護費用は、誰が介護を担うかによって基準が異なります。

- 近親者(家族)による介護:裁判上の目安として、日額8,000円程度が認められる傾向にあります。

- 職業介護人(ヘルパー等)による介護:原則として、実際に支出する費用(実費)が認められます。

どちらを選択するかは、被害者の症状やご家族の状況によって慎重に判断する必要があります。

②介護期間:平均余命までが原則

介護が必要となる期間は、原則として「症状固定日における被害者の年齢から、平均余命までの期間」とされます。この平均余命は、厚生労働省が公表する簡易生命表を基に算出されます。保険会社側から「重度の障害を負った被害者は平均余命が短くなる」といった主張がなされることもありますが、裁判所はそのような主張を安易には認めない傾向にあります。

③ライプニッツ係数:将来の利息を引く

ライプニッツ係数とは、将来にわたって受け取るはずの介護費を、賠償時に一括で受け取るために用いる調整用の数値です。一括で受け取った金銭には、将来にわたって利息(中間利息)が発生するため、その利息分をあらかじめ差し引く必要があります。この計算に用いられるのがライプニッツ係数であり、逸失利益の計算などでも用いられます。

逸失利益との関係と立証のポイント

将来介護費は、後遺障害によって将来得られたはずの収入が失われたことへの補償である「逸失利益」とは全く別の損害項目です。したがって、両方を合わせて請求することが可能です。

しかし、将来介護費の請求は決して容易ではありません。保険会社や裁判所に介護の必要性を認めてもらうためには、医師の意見書や診断書、ご家族が記録した介護日誌、家屋の改修費用や介護用品の領収書といった客観的な証拠を積み重ね、介護の実態を具体的に主張・立証していく必要があります。

将来介護費の請求は、被害者とご家族の今後の人生を左右する極めて専門的な分野です。適正な賠償を受けるためには、交通事故問題に精通した弁護士へご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

犯罪被害者の裁判参加拡充についての報道の雑感

先日、法務省が犯罪被害者や遺族らの刑事手続きへの関与の拡充について法制審議会(法相の諮問機関)に諮問する方針を固めたとの報道がありました。

確かに、犯罪被害者やご遺族が加害者の刑事裁判に参加できる機会を増やすのは大切だとは思います。

しかし、犯罪被害者支援については、刑事だけではなく、民事も重要であり、両輪をなします。

ところが、被害者が加害者に対して損害賠償の民事裁判を起こして勝訴したとしても、加害者には財産がないことが多く、また、加害者は簡単に住所や職を変えることが多いため、給料の差押えも困難なことが多いです。

したがいまして、国が被害者への賠償金を立替え、国が加害者に対して税金の差押えと同様に厳しく回収するくらいのことをしなければ、真の被害回復は望めないと思います。

国が犯罪被害者への賠償金を立替える制度として、現在は犯罪被害者等給付金がありますが、要件が厳しい上に、慰謝料が含まれておりません。

参照 警察庁 犯罪被害給付制度

犯罪被害者やご遺族から相談を受ける弁護士としましては、完全な犯罪被害者等給付金を望むところです。せめて、加害者に裁判で勝訴した場合には勝訴した金額全部を国に立て替えてもらいたいと切に望みます。

なお、痴漢などの場合には、加害者が普通の会社員であることも多く、職や家族を失いたくないとの思いから示談金の支払いに応じることが多いです。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

自己破産で退職金はどうなる?処分の計算方法と会社への影響

自己破産しても退職金は全額没収されない

「自己破産をすると、将来の生活の支えである退職金をすべて失ってしまうのではないか」といったご不安を抱えてご相談に来られる方は少なくありません。しかし、ご安心ください。自己破産をしても、退職金が全額没収されることはありませんし、自己破産を理由に会社を辞める必要もありません。

退職金は、法律上「給料の後払い」としての性質を持つため、自己破産の手続きではご自身の財産(資産)の一部と見なされます。しかし、同時に労働者の生活保障という重要な役割も担っているため、法律によって一定の範囲が保護されています。つまり、全額ではなく、定められた計算方法に基づいて算出された一部のみが処分の対象となるのです。

この記事では、自己破産における退職金の具体的な計算ルール、状況別の注意点、そして会社に知られずに手続きを進めるための実践的な方法について、専門家の立場から分かりやすく解説します。債務整理の全体像については、債務整理(破産、任意整理、個人再生、過払金)で体系的に解説していますので、併せてご参照ください。

自己破産で処分対象となる退職金の計算方法

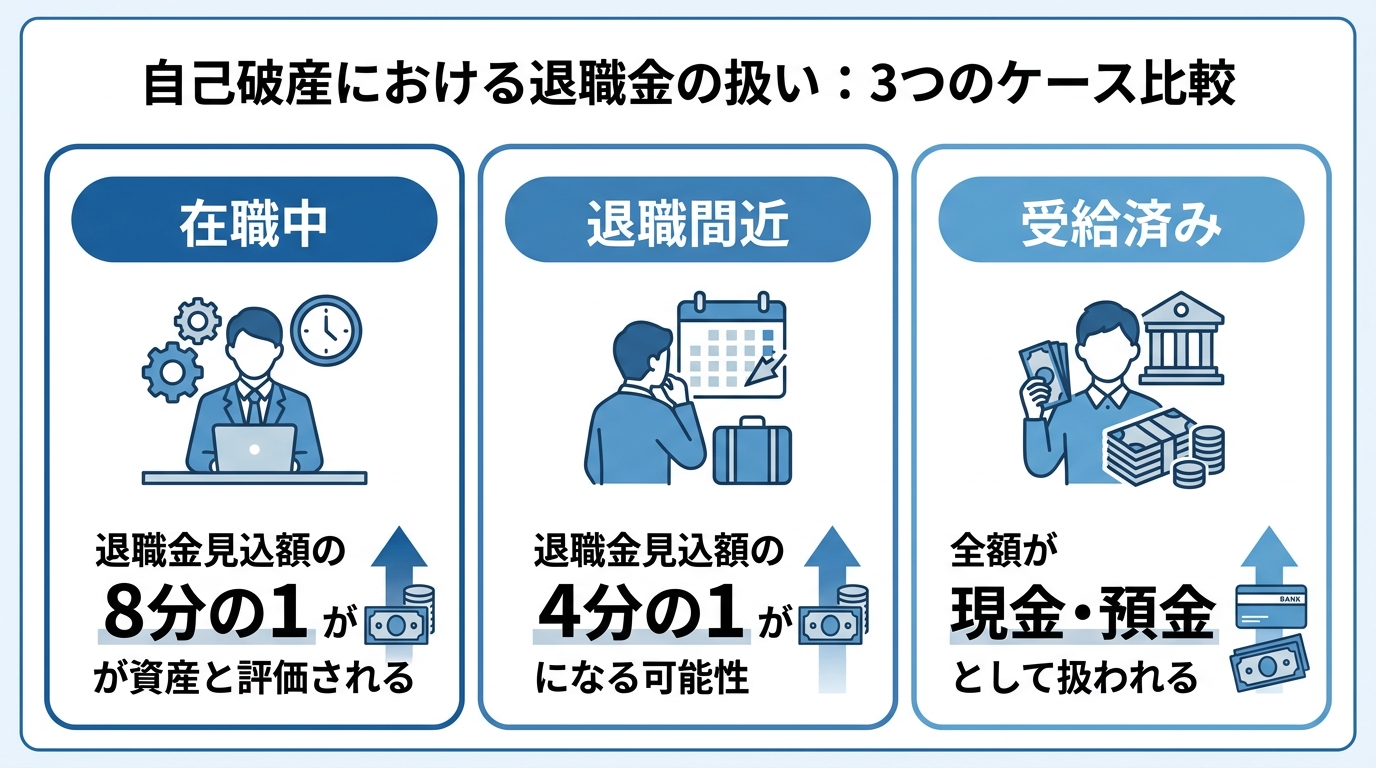

自己破産で退職金がどのように評価されるかは、ご自身の状況によって計算方法が異なります。ここでは「在職中」「退職間近」「すでに受給済み」の3つのケースに分けて、具体的な計算ルールを見ていきましょう。

在職中の場合:「退職金見込額の8分の1」が原則

現在会社にお勤めで、まだ退職されていない場合、原則として「現時点で自己都合退職した場合に受け取れる退職金見込額」の8分の1が、破産手続における資産価値と評価されます。

例えば、退職金見込額が400万円であれば、その8分の1である50万円が資産として計上されることになります。

なぜ「8分の1」かというと、本来、退職金は4分の1までしか差し押さえができないと法律で定められており、さらに在職中は将来確実に退職金が支払われるか不確定な要素があるため、その半分(1/4 × 1/2 = 1/8)で評価される運用となっているためです。裁判所の運用にもよりますが、退職金の評価額が少額である場合には、退職金について回収(支払)を求められないことがあります。

退職間近・受領前の場合:「4分の1」になる可能性

定年退職が間近に迫っているなど、退職金の受給がほぼ確実と見なされる状況では、原則の「8分の1」よりも厳しい「4分の1」が資産評価額となる可能性があります。

これは、将来の不確実性が低いと判断されるためです。どのタイミングから「退職間近」と判断されるかは個別の事情によりますが、自己破産を申し立てるタイミングが、手元に残せる金額に大きく影響する可能性があることは知っておくべきでしょう。判断を誤ると不利な結果になりかねないため、手続きの時期については慎重な検討が必要です。

すでに退職金を受け取った場合:現金・預金として扱われる

すでに会社を退職し、退職金を受け取っている場合は、そのお金は「退職金」ではなく、ご自身の「現金」や「預金」として扱われます。そのため、「8分の1」や「4分の1」といった特別な計算ルールは適用されません。

この場合、裁判所の運用にもよりますが、原則として現金99万円を超える部分や、預貯金などの財産は換価・回収の対象となり得ます。在職中に手続きを開始するケースに比べて、手元に残せる自由財産の枠が少なくなる可能性があるため、安易に退職してから手続きを検討するのではなく、まずは専門家にご相談いただくことをお勧めします。

高額な退職金が見込まれる場合の注意点

特に勤続年数が長く、退職金の見込額が高額になる方は注意が必要です。単に資産評価額が大きくなるだけでなく、破産手続そのものが複雑化し、費用負担が増える可能性があります。

管財事件となり高額な積立が必要になるケース

退職金の資産評価額(原則8分の1)が20万円を超えるなど、一定以上の財産があると判断された場合、自己破産の手続きは「同時廃止」ではなく、裁判所が選任する破産管財人が財産を調査・処分する「管財事件」となります。

管財事件になると、裁判所に予納金(管財費用)を納める必要があり、その金額は裁判所や事案により異なります。さらに、それとは別に、退職金の資産評価額に相当する金額について、破産管財人から支払(納付)を求められることがあります。

実際に、勤続年数が長く退職金見込額が1,000万円を超えていた方で、その8分の1にあたる125万円以上の金額を破産管財人へ支払うよう求められた事例もございます。これは、債権者への配当に充てるためのお金であり、事前に準備が必要となります。

支払えない場合は分割での積立が認められる

高額な資産評価額を一度に支払うことが難しい場合でも、すぐに諦める必要はありません。実務上、破産管財人との協議により、破産手続が始まった後の給与などから分割で積み立てていくことが認められることもあります。

積立の期間は事案によりますが、1年程度の分割払いが目安となることが多いでしょう。ただし、この積立自体が生活を圧迫しないよう、無理のない計画を立てることが不可欠です。この点は、ご自身の収入や家計の状況を踏まえ、弁護士と綿密に打ち合わせを行うべき重要なポイントです。なお、個人再生手続きにも同様の財産評価の考え方(清算価値)があります。

会社に知られずに手続きを進めるには?

自己破産を検討する上で、「会社に知られてしまうのではないか」という点は、退職金の問題と並んで大きな不安要素です。特に、退職金額を証明する場面で会社との接触が必要になることがあります。ここでは、その対策を具体的にお伝えします。

「退職金見込額証明書」の依頼理由を工夫する

退職金額を正確に証明する最も確実な方法は、勤務先に「退職金見込額証明書」を発行してもらうことです。ただし、勤務先に対して、必ずしも自己破産の申立て目的まで説明する必要はありません。

そこで、「住宅ローンの審査で必要になった」「生命保険の見直しで、ファイナンシャルプランナーに提出する資料として求められた」といった、会社側が不審に思いにくい、自然な理由を伝えるのが賢明です。

証明書が無理なら「退職金規定」で自分で計算する

どうしても会社に証明書の発行を依頼しづらい、あるいは断られてしまったという場合でも、方法はあります。会社の「就業規則」や「退職金規定」を入手し、そこに定められた計算式に基づいてご自身で退職金見込額を算出するのです。

その計算結果と、根拠となる規定の写しを裁判所に提出することで、証明書の代わりとして認められる場合があります。この方法は、会社に事情を知られるリスクを最小限に抑えるための有効な手段と言えるでしょう。

処分の対象外となる退職金の種類

以下の制度は、給付を受ける権利が原則として譲渡・担保提供・差押え禁止とされています(国税滞納処分等の例外あり)。そのため、自己破産手続でも基本的に保護される扱いとなります。

- 中小企業退職金共済(中退共)

- iDeCo(個人型確定拠出年金)

- 企業型DC(企業型確定拠出年金)

これらの制度は、加入者の老後の生活保障を目的としているため、破産手続においても特別な保護が与えられています。ご自身の退職金がどの制度に当たるのか、一度確認してみることをお勧めします。

参照:中小企業退職金共済法

まとめ:退職金の扱いは複雑。まずは弁護士にご相談を

自己破産における退職金の扱いについて解説しました。重要なポイントを改めてまとめます。

- 退職金が全額没収されることはなく、在職中であれば原則「見込額の8分の1」が資産評価額となる。

- 退職金が高額な場合、手続きが「管財事件」となり、資産評価額相当額の積立が必要になることがある。

- 「退職金規定」を基に自分で計算するなど、会社に知られずに手続きを進める方法がある。

このように、退職金の扱いはご自身の状況によって異なり、専門的な判断が求められます。ご自身で判断を誤ると、手元に残せる財産が大きく変わってしまう可能性も否定できません。借金問題で自己破産した方がいいか迷われているのであれば、まずは一度、専門家である弁護士にご相談ください。あなたの状況にとって最善の解決策を一緒に見つけるお手伝いをいたします。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。