自己破産しても退職金は全額没収されない

「自己破産をすると、将来の生活の支えである退職金をすべて失ってしまうのではないか」といったご不安を抱えてご相談に来られる方は少なくありません。しかし、ご安心ください。自己破産をしても、退職金が全額没収されることはありませんし、自己破産を理由に会社を辞める必要もありません。

退職金は、法律上「給料の後払い」としての性質を持つため、自己破産の手続きではご自身の財産(資産)の一部と見なされます。しかし、同時に労働者の生活保障という重要な役割も担っているため、法律によって一定の範囲が保護されています。つまり、全額ではなく、定められた計算方法に基づいて算出された一部のみが処分の対象となるのです。

この記事では、自己破産における退職金の具体的な計算ルール、状況別の注意点、そして会社に知られずに手続きを進めるための実践的な方法について、専門家の立場から分かりやすく解説します。債務整理の全体像については、債務整理(破産、任意整理、個人再生、過払金)で体系的に解説していますので、併せてご参照ください。

自己破産で処分対象となる退職金の計算方法

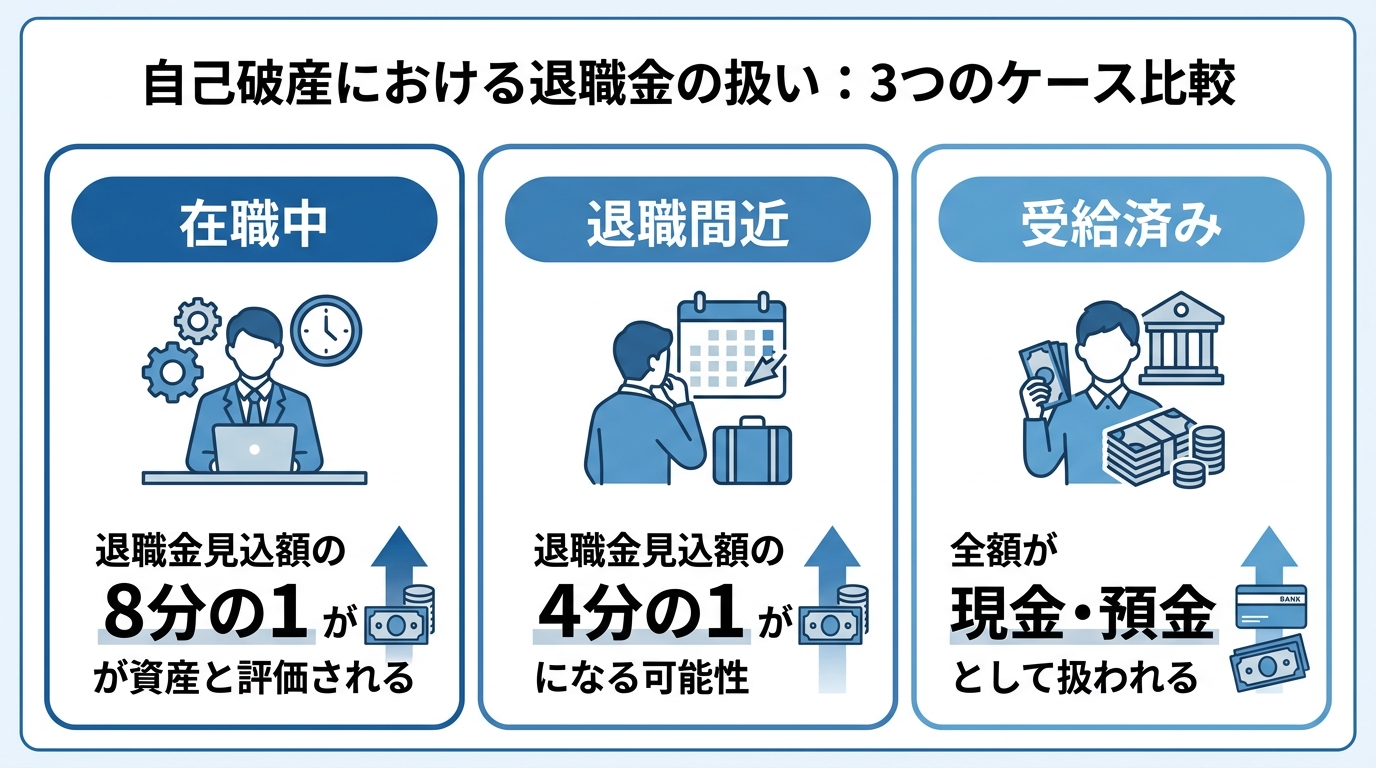

自己破産で退職金がどのように評価されるかは、ご自身の状況によって計算方法が異なります。ここでは「在職中」「退職間近」「すでに受給済み」の3つのケースに分けて、具体的な計算ルールを見ていきましょう。

在職中の場合:「退職金見込額の8分の1」が原則

現在会社にお勤めで、まだ退職されていない場合、原則として「現時点で自己都合退職した場合に受け取れる退職金見込額」の8分の1が、破産手続における資産価値と評価されます。

例えば、退職金見込額が400万円であれば、その8分の1である50万円が資産として計上されることになります。

なぜ「8分の1」かというと、本来、退職金は4分の1までしか差し押さえができないと法律で定められており、さらに在職中は将来確実に退職金が支払われるか不確定な要素があるため、その半分(1/4 × 1/2 = 1/8)で評価される運用となっているためです。裁判所の運用にもよりますが、退職金の評価額が少額である場合には、退職金について回収(支払)を求められないことがあります。

退職間近・受領前の場合:「4分の1」になる可能性

定年退職が間近に迫っているなど、退職金の受給がほぼ確実と見なされる状況では、原則の「8分の1」よりも厳しい「4分の1」が資産評価額となる可能性があります。

これは、将来の不確実性が低いと判断されるためです。どのタイミングから「退職間近」と判断されるかは個別の事情によりますが、自己破産を申し立てるタイミングが、手元に残せる金額に大きく影響する可能性があることは知っておくべきでしょう。判断を誤ると不利な結果になりかねないため、手続きの時期については慎重な検討が必要です。

すでに退職金を受け取った場合:現金・預金として扱われる

すでに会社を退職し、退職金を受け取っている場合は、そのお金は「退職金」ではなく、ご自身の「現金」や「預金」として扱われます。そのため、「8分の1」や「4分の1」といった特別な計算ルールは適用されません。

この場合、裁判所の運用にもよりますが、原則として現金99万円を超える部分や、預貯金などの財産は換価・回収の対象となり得ます。在職中に手続きを開始するケースに比べて、手元に残せる自由財産の枠が少なくなる可能性があるため、安易に退職してから手続きを検討するのではなく、まずは専門家にご相談いただくことをお勧めします。

高額な退職金が見込まれる場合の注意点

特に勤続年数が長く、退職金の見込額が高額になる方は注意が必要です。単に資産評価額が大きくなるだけでなく、破産手続そのものが複雑化し、費用負担が増える可能性があります。

管財事件となり高額な積立が必要になるケース

退職金の資産評価額(原則8分の1)が20万円を超えるなど、一定以上の財産があると判断された場合、自己破産の手続きは「同時廃止」ではなく、裁判所が選任する破産管財人が財産を調査・処分する「管財事件」となります。

管財事件になると、裁判所に予納金(管財費用)を納める必要があり、その金額は裁判所や事案により異なります。さらに、それとは別に、退職金の資産評価額に相当する金額について、破産管財人から支払(納付)を求められることがあります。

実際に、勤続年数が長く退職金見込額が1,000万円を超えていた方で、その8分の1にあたる125万円以上の金額を破産管財人へ支払うよう求められた事例もございます。これは、債権者への配当に充てるためのお金であり、事前に準備が必要となります。

支払えない場合は分割での積立が認められる

高額な資産評価額を一度に支払うことが難しい場合でも、すぐに諦める必要はありません。実務上、破産管財人との協議により、破産手続が始まった後の給与などから分割で積み立てていくことが認められることもあります。

積立の期間は事案によりますが、1年程度の分割払いが目安となることが多いでしょう。ただし、この積立自体が生活を圧迫しないよう、無理のない計画を立てることが不可欠です。この点は、ご自身の収入や家計の状況を踏まえ、弁護士と綿密に打ち合わせを行うべき重要なポイントです。なお、個人再生手続きにも同様の財産評価の考え方(清算価値)があります。

会社に知られずに手続きを進めるには?

自己破産を検討する上で、「会社に知られてしまうのではないか」という点は、退職金の問題と並んで大きな不安要素です。特に、退職金額を証明する場面で会社との接触が必要になることがあります。ここでは、その対策を具体的にお伝えします。

「退職金見込額証明書」の依頼理由を工夫する

退職金額を正確に証明する最も確実な方法は、勤務先に「退職金見込額証明書」を発行してもらうことです。ただし、勤務先に対して、必ずしも自己破産の申立て目的まで説明する必要はありません。

そこで、「住宅ローンの審査で必要になった」「生命保険の見直しで、ファイナンシャルプランナーに提出する資料として求められた」といった、会社側が不審に思いにくい、自然な理由を伝えるのが賢明です。

証明書が無理なら「退職金規定」で自分で計算する

どうしても会社に証明書の発行を依頼しづらい、あるいは断られてしまったという場合でも、方法はあります。会社の「就業規則」や「退職金規定」を入手し、そこに定められた計算式に基づいてご自身で退職金見込額を算出するのです。

その計算結果と、根拠となる規定の写しを裁判所に提出することで、証明書の代わりとして認められる場合があります。この方法は、会社に事情を知られるリスクを最小限に抑えるための有効な手段と言えるでしょう。

処分の対象外となる退職金の種類

以下の制度は、給付を受ける権利が原則として譲渡・担保提供・差押え禁止とされています(国税滞納処分等の例外あり)。そのため、自己破産手続でも基本的に保護される扱いとなります。

- 中小企業退職金共済(中退共)

- iDeCo(個人型確定拠出年金)

- 企業型DC(企業型確定拠出年金)

これらの制度は、加入者の老後の生活保障を目的としているため、破産手続においても特別な保護が与えられています。ご自身の退職金がどの制度に当たるのか、一度確認してみることをお勧めします。

参照:中小企業退職金共済法

まとめ:退職金の扱いは複雑。まずは弁護士にご相談を

自己破産における退職金の扱いについて解説しました。重要なポイントを改めてまとめます。

- 退職金が全額没収されることはなく、在職中であれば原則「見込額の8分の1」が資産評価額となる。

- 退職金が高額な場合、手続きが「管財事件」となり、資産評価額相当額の積立が必要になることがある。

- 「退職金規定」を基に自分で計算するなど、会社に知られずに手続きを進める方法がある。

このように、退職金の扱いはご自身の状況によって異なり、専門的な判断が求められます。ご自身で判断を誤ると、手元に残せる財産が大きく変わってしまう可能性も否定できません。借金問題で自己破産した方がいいか迷われているのであれば、まずは一度、専門家である弁護士にご相談ください。あなたの状況にとって最善の解決策を一緒に見つけるお手伝いをいたします。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。