個人再生には2つの種類があります

借金の返済にお悩みで、自己破産を避けつつ生活を再建したいとお考えの方にとって、個人再生は有効な選択肢の一つです。この個人再生手続には、実は「小規模個人再生」と「給与所得者等再生」という2つの種類が存在します。

どちらも裁判所を通じて借金を大幅に減額し、原則3年(最長5年)で分割返済していく手続きですが、利用できる条件や返済額の決まり方に重要な違いがあります。ご自身の収入状況や債権者との関係によって、どちらの手続きを選択すべきかが変わってきます。

この記事では、2つの個人再生手続きの具体的な違いと、どちらを選択すべきかの基準について、専門家である弁護士が分かりやすく解説します。この記事を最後までお読みいただくことで、ご自身がどちらの手続きに向いているのか、明確な判断軸を持つことができるはずです。債務整理の全体像については、債務整理(破産、任意整理、個人再生、過払金)で体系的に解説しています。

「小規模個人再生」と「給与所得者等再生」3つの違い

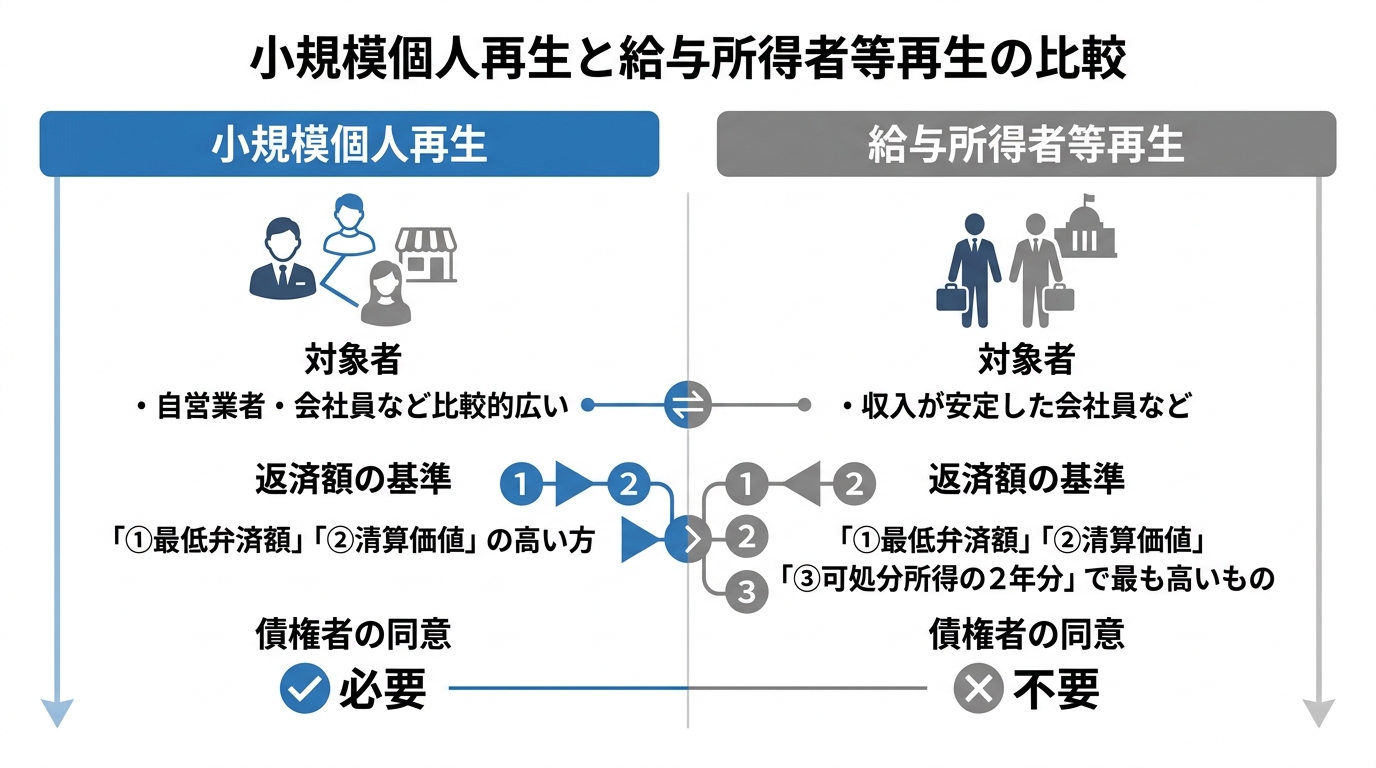

2つの手続きの最も重要な違いは、「利用条件」「返済額の決まり方」「債権者の同意の要否」の3点です。一見すると似ている制度ですが、これらの違いが手続きの成否や将来の返済計画に大きく影響します。

違い①:利用できる人の条件

小規模個人再生は、自営業者、会社員、アルバイト、年金受給者など、「将来において継続的に又は反復して収入を得る見込み」があれば、比較的幅広い方が利用できます。

一方、給与所得者等再生は、より厳しい条件が課せられます。対象となるのは、主に会社員や公務員など「給与又はこれに類する定期的な収入を得る見込みがあり、かつ、その額の変動の幅が小さい」と認められる方です。収入の安定性がより厳格に求められる点が大きな特徴です。

違い②:返済額の決まり方

返済額の決定基準も、両者で異なります。これが、どちらの手続きを選択するかの極めて重要なポイントとなります。

- 小規模個人再生:返済額は、法律で定められた「最低弁済額」と、仮に自己破産した場合に債権者に分配される財産総額である「清算価値」を比較し、どちらか高い方の金額となります。

- 給与所得者等再生:上記の2つの基準に加え、「可処分所得の2年分」という基準も考慮されます。そして、この3つの基準の中で最も高い金額が返済額となります。

後述しますが、この「可処分所得」の基準があるため、多くの場合、給与所得者等再生の方が小規模個人再生よりも返済総額が高くなる傾向にあります。

違い③:債権者の同意が必要か

手続きを進める上で、決定的な違いとなるのが「債権者の同意」の必要性です。

小規模個人再生では、再生計画案に対して、議決権者総数の半数以上が不同意の回答をした場合、又は議決権の総額の2分の1を超える不同意があった場合は、手続きを進めることができません(手続廃止となります)。つまり、特定の金融機関など大口の債権者が反対した場合や、多くの債権者が反対した場合には、この手続きは利用できないのです。

これに対し、給与所得者等再生では、債権者の意見を聞く機会はありますが、再生計画案の可決に債権者の同意は不要です。裁判所が認可すれば、債権者の意向にかかわらず手続きを進めることができます。これは、債権者の反対が予想される場合に極めて大きなメリットとなります。

給与所得者等再生の返済額と「可処分所得」の計算

給与所得者等再生の返済額を大きく左右する「可処分所得」とは、具体的にどのようなものでしょうか。

これは、ご自身の収入から、税金、社会保険料、そして政令で定められた基準に基づく「最低生活費」を差し引いた金額を指します。簡単に言えば、「生活に最低限必要な費用を除いた、返済に充てられる余裕資金」と見なされるものです。

給与所得者等再生では、この可処分所得の2年分以上を返済しなければなりません。安定した収入のある方は返済能力が高いと見なされるため、より多くの返済を求められる仕組みになっています。

この最低生活費の計算は、居住地、家族構成、年齢などによって細かく定められており、非常に複雑です。そのため、正確な清算価値の算出と併せ、ご自身のケースで返済額がいくらになるかを正確に知るためには、専門家である弁護士による詳細な計算が不可欠です。

どちらを選ぶべき?弁護士が教える選択基準

では、最終的にどちらの手続きを選択すべきでしょうか。当事務所では、以下の基準で判断することをお勧めしています。

原則として、まずは「小規模個人再生」の利用を検討すべきです。

その理由は、多くの場合で「給与所得者等再生」よりも返済総額を低く抑えられる可能性が高いからです。「可処分所得の2年分」という基準がない分、月々の返済負担を軽減できるケースが少なくありません。

しかし、以下のような特定の事情がある場合には、例外的に「給与所得者等再生」を選択せざるを得ない、あるいはそちらが有利になることがあります。

- 債権者の多数が反対することが確実な場合:特定の債権者が強硬に反対しているなど、小規模個人再生では再生計画案が可決される見込みがないケース。

- 過去7年以内に給与所得者等再生の再生計画認可決定が確定した場合や、自己破産の免責許可決定が確定した場合:法律上、これらの決定の確定日から7年以内は、給与所得者等再生を利用できないとされています。

個人再生は、ご自身の状況を法的な観点から正確に分析し、最適な手続きを選択することが成功の鍵となります。どちらの手続きがご自身にとって最善の道なのか、また、そもそも個人再生が最適な解決策なのかを含め、まずは専門家である弁護士にご相談ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。