交通事故の素因減額とは?人身傷害保険との関係

交通事故に遭われた際、ご自身の持病や既往症が原因で損害が拡大したと判断されると、加害者から受け取る賠償金が減額されることがあります。これを「素因減額」と呼びます。

被害者の方にとっては、「事故のせいなのに、持病があっただけで補償が減ってしまうのか」という、到底納得しがたい状況でしょう。この素因減額によって減らされた損害分を、ご自身が加入している人身傷害保険でカバーできないのか。これは、被害者の最終的な手取り額に直結する極めて重要な問題です。

この長年の論争に対し、2025年(令和7年)7月4日、最高裁判所が重要な判断を示しました。本記事では、この最新判例が被害者救済にどのような影響を与えるのか、その核心を専門家の視点から分かりやすく解説します。

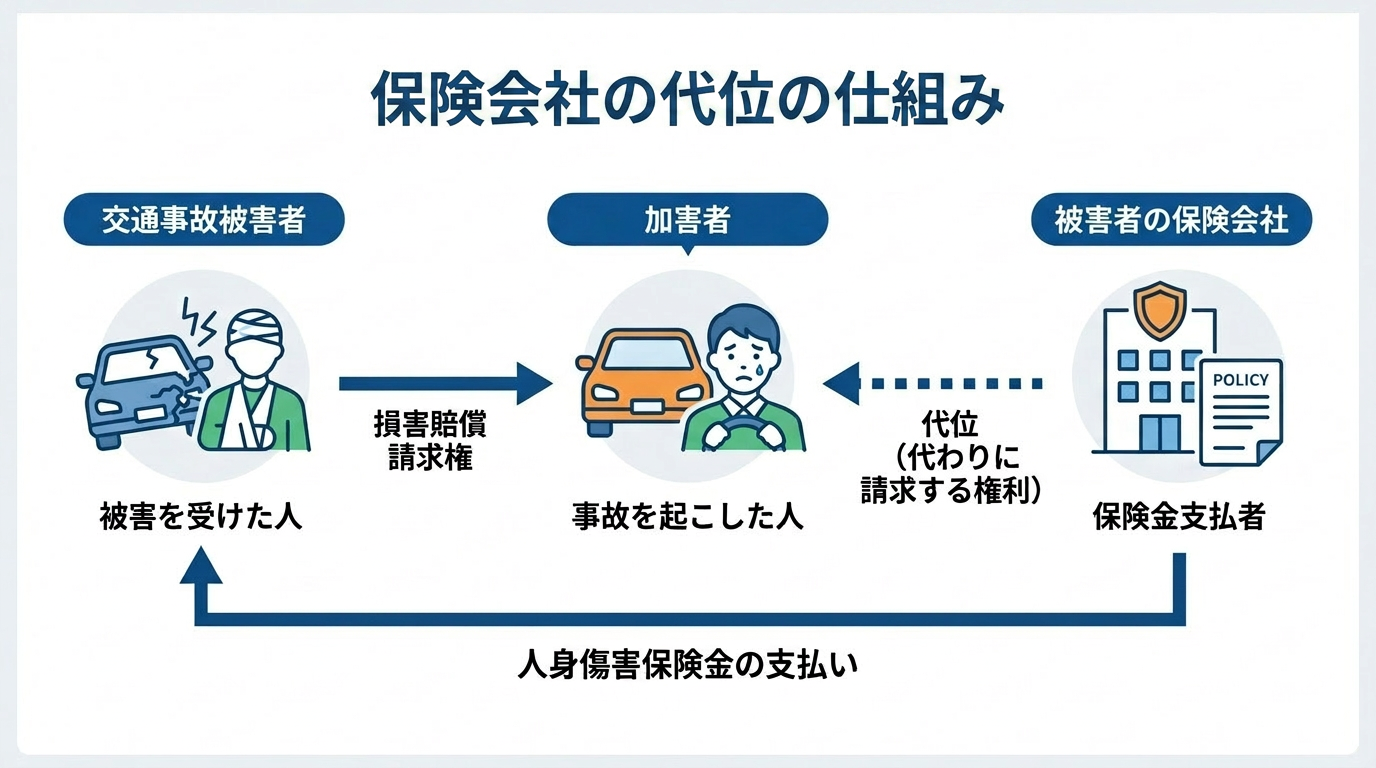

なぜ争いに?保険会社の「代位」という仕組み

この問題を理解する上で、まず「保険会社の代位」という仕組みを知る必要があります。これは、保険会社が被害者に保険金を支払った後、その支払った範囲で、被害者が加害者に対して持っていた損害賠償請求権を「代わりに取得する」制度のことです。

例えば、被害者が1,000万円の損害を負い、自身の人身傷害保険から800万円の保険金を受け取ったとします。この場合、保険会社は支払った800万円を回収するため、被害者に代わって加害者(またはその保険会社)に請求する権利を得ます。これが代位です。

問題となるのは、素因減額がされたケースです。例えば、総損害額1,000万円のうち、素因減額で200万円が引かれ、加害者への請求額が800万円になったとします。このとき、被害者の人身傷害保険が800万円を補償した場合、保険会社は加害者に対し、いくらまで「代位」して請求できるのでしょうか。

保険会社が、「支払った保険金800万円全額を代位できる」と主張すると、被害者は加害者から賠償金を受け取れなくなってしまいます。保険会社がどこまでの範囲を代位できるのかが、被害者の手元に残る金額を左右する重大な争点となっていたのです。

参照:保険法

最高裁の判断:保険会社の代位範囲はどうなる?

2025年(令和7年)7月4日、最高裁判所は、この問題に明確な結論を下しました。専門的な表現になりますが、判決の要旨は以下の通りです。

最高裁は、素因減額の原因が人身傷害条項の限定支払条項にいう「既存の身体の障害又は疾病」に当たる場合、保険会社の代位取得の限度は「支払った人身傷害保険金の額」と「素因減額後の損害額」のいずれか少ない額であり、限定支払条項に基づく減額の有無で左右されない、と判断しました。

つまり、最高裁は、限定支払条項がある場合には、過失相殺とは異なり、素因減額によって被害者が受け取れなくなった部分は人身傷害保険でも充当されず、加害者に請求できないものとしました。

参照:令和5年(受)第1838号 損害賠償、求償金請求事件 令和7年7月4日 第三小法廷判決

この判決で被害者はどう変わる?具体的な影響

この最高裁判決は、交通事故被害者にどのような影響をもたらすのでしょうか。結論から言えば、素因減額が問題となる場面では、過失相殺とは異なり、人身傷害保険では減額部分を賄えないということになります。

具体例で見てみましょう。

- 総損害額:2,000万円

- 素因減額(20%):400万円

- 加害者への損害賠償請求額:1,600万円(2,000万円 – 400万円)

このケースで、被害者が人身傷害保険から1,600万円の保険金を受け取ったとします。最高裁の判断によれば、保険会社が加害者に代位請求できるのは「支払った保険金1,600万円」と「賠償額1,600万円」のうち少ない方、つまり1,600万円となります。したがいまして、加害者に請求できる損害賠償額1,600万円のうち1,600万円全額が保険会社に代位されてしまうので、被害者は加害者には請求できないということになります。

過失相殺の場合には、保険会社が代位できるのは1,200万円が上限であるため、被害者は加害者に対して残りの400万円(1,600万円-1,200万円)を請求できます。

つまり、今回の最高裁判決の考え方によれば、素因減額の場合には過失相殺の場合より被害者は不利に扱われることになりますので、ご注意ください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。