偏頗弁済とは?債務整理で禁止される理由

借金の返済が困難になり、自己破産や個人再生といった債務整理を検討し始めると、「特定の相手にだけは迷惑をかけたくない」という想いから、友人や親族への借金だけでも先に返済したいと考える方は少なくありません。しかし、その行為は「偏頗弁済(へんぱべんさい)」と呼ばれ、法的に極めて重大な問題を引き起こす可能性があります。

偏頗弁済とは、返済不能な状態にある債務者が、特定の債権者だけを優遇して借金を返済する行為を指します。自己破産や個人再生といった法的な債務整理手続は、「債権者平等の原則」という大原則に基づいています。これは、すべての債権者は、その債権額に応じて公平・平等に扱われなければならないという考え方です。特定の誰かだけを優先して返済することは、この原則に真っ向から反するため、厳しく禁止されているのです。

借金問題の全体像については、債務整理の手続き全体像で体系的に解説しています。

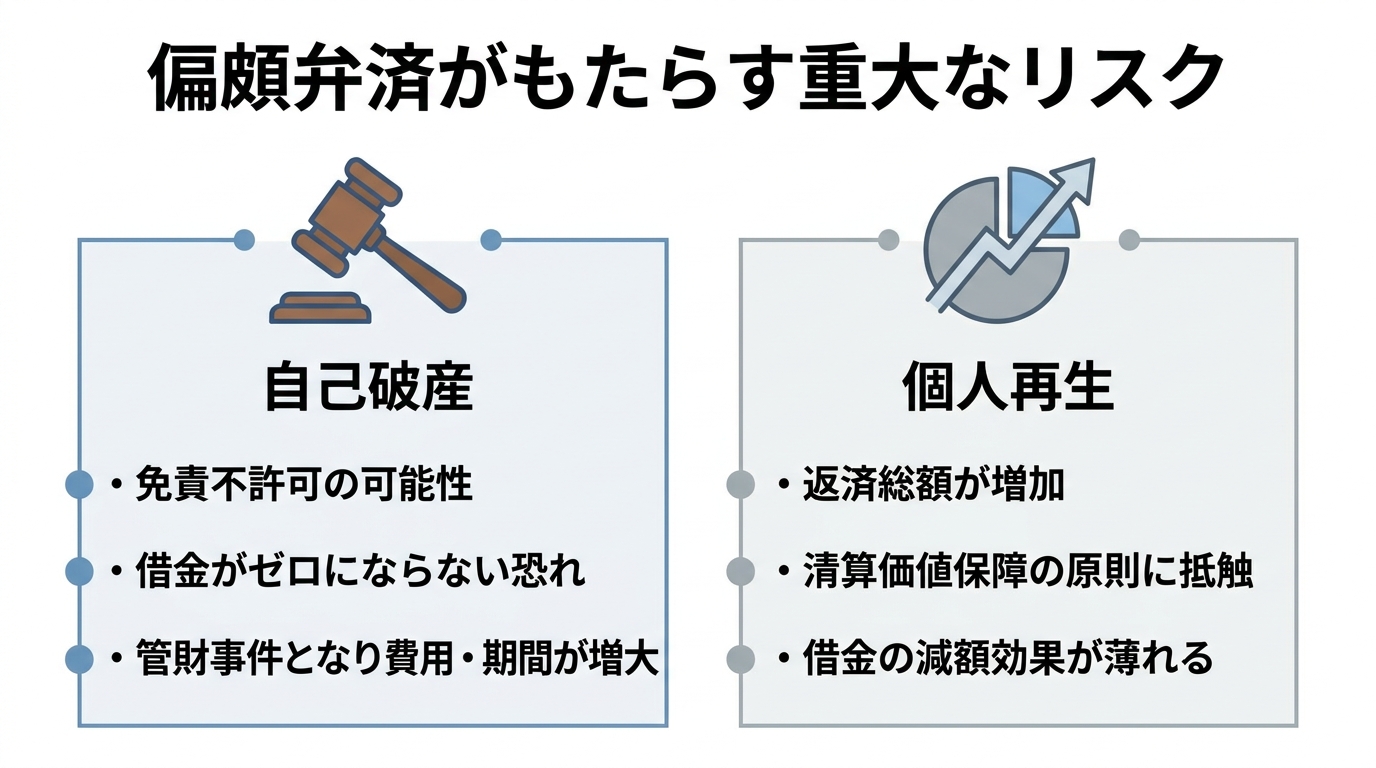

【手続き別】偏頗弁済がもたらす重大なリスク

偏頗弁済は、選択する債務整理手続によって結果が異なりますが、しかし同様に深刻な結果を招きます。自己破産と個人再生、それぞれの場合でどのようなリスクがあるのかを正確に理解することが不可欠です。

| 手続き | 起こりうること | 理由 |

|---|---|---|

| 自己破産 | ・免責不許可(免責の対象となる債務の支払義務が残ってしまう) ・管財事件となり費用・期間が増大 | 破産法上の免責不許可事由に該当するため |

| 個人再生 | ・再生計画における返済総額が増加する | 清算価値保障の原則に抵触するため |

自己破産の場合:免責不許可となり借金が残る可能性

自己破産手続において、偏頗弁済は、事情によっては「免責不許可事由」と評価される可能性があります。これは、裁判所が借金の支払い義務を免除しない(=免責しない)と判断する可能性があることを意味します。最悪の場合、免責が認められず、免責の対象となる債務の支払義務が残るという事態に陥りかねません。

もちろん、裁判官の判断で免責が認められる「裁量免責」という制度もあります。しかし、偏頗弁済が発覚すると、事案によっては、より複雑で費用のかかる「管財事件」として扱われる可能性が高まります。管財事件になると、裁判所が選任した破産管財人が財産調査や債権者への配当を行うため、高額な予納金の納付が別途必要となり、手続期間も長期化することがあります。自己破産後の生活再建にとって、安易な偏頗弁済がその再スタートを著しく困難にすることは間違いありません。

個人再生の場合:減額後の返済総額が増加する

個人再生は、借金を大幅に減額し、原則3年(最長5年)で分割返済していく手続きです。この手続きには、「清算価値保障の原則」というルールが存在します。これは、「個人再生で返済する総額は、仮に自己破産した場合に債権者に分配される財産の総額(清算価値)を下回ってはならない」というものです。

偏頗弁済をしてしまうと、その返済した金額が、事案によっては「本来手元に残っていたはずの財産」と評価され、清算価値に影響して最低返済額が増えることがあります。結果として、個人再生計画で定められる最低返済額がその分だけ増加してしまうのです。借金を減らすための手続きであるにもかかわらず、良かれと思ってした返済が、かえって自身の首を絞める結果につながります。より具体的な手順については、個人再生の清算価値(計算方法と注意点)をご覧ください。

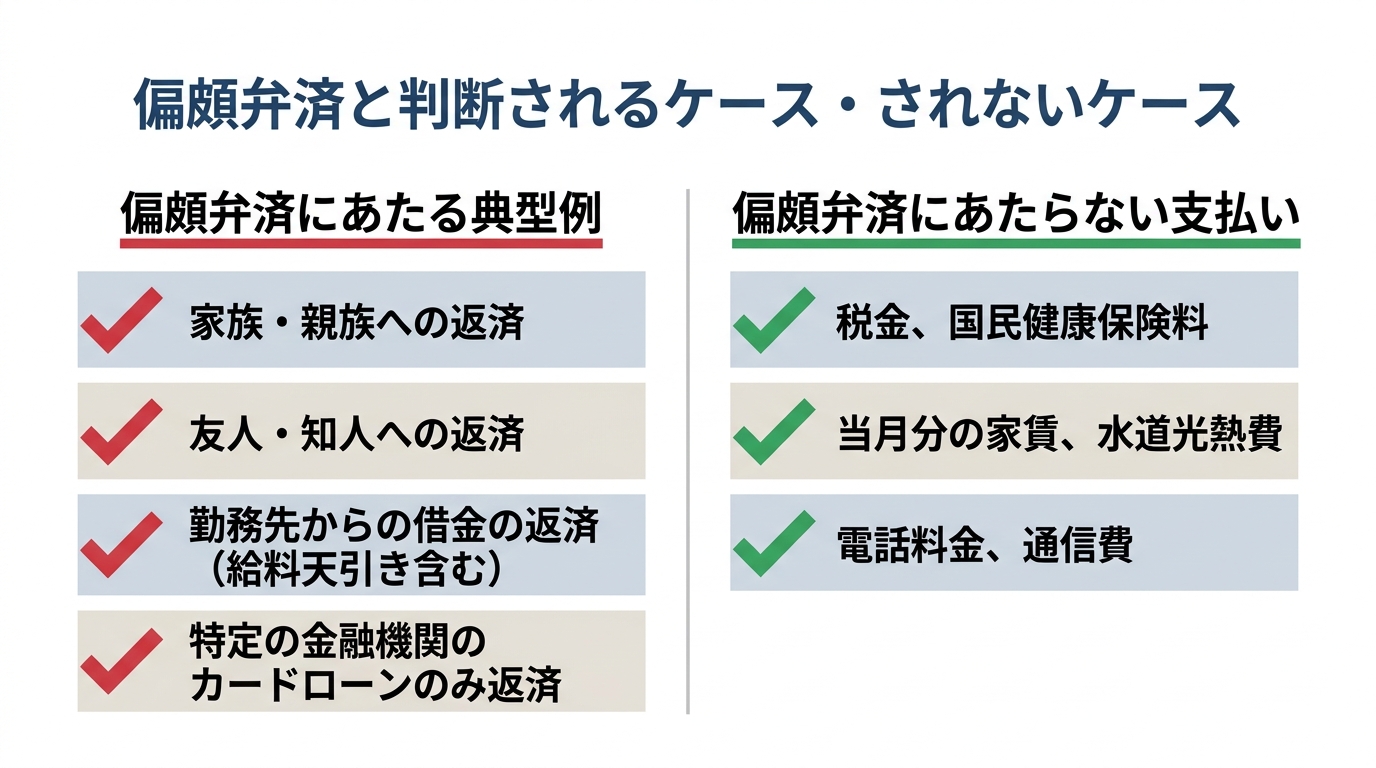

これは偏頗弁済?よくあるケースと判断基準

では、具体的にどのような行為が偏頗弁済と判断されるのでしょうか。実務上、特に問題となりやすいのは以下のようなケースです。

当事務所でのご相談でも、「親族や友人にだけは迷惑をかけたくない」というお気持ちから返済を続けてしまったり、「勤務先からの借入れだから」と給料からの天引きを放置してしまったりするケースが後を絶ちません。しかし、これらの行為は典型的な偏頗弁済にあたります。

自己破産の場合は、返済を受けた親族や勤務先に対して破産管財人から返還請求がなされる(否認権の行使)可能性があり、かえって多大な迷惑をかけることになります。個人再生の場合でも、前述のとおり、返済した分だけご自身の返済総額が増えるという直接的な不利益につながるのです。

一方で、生活維持に必要な支払いでも、内容や時期によっては手続上問題となることがあります。例えば、滞納している家賃や水道光熱費、電話料金などは偏波弁済にあたり得るため、手続きを検討している場合は事前に弁護士へ確認することが重要です。

もし偏頗弁済をしてしまったら?今すぐやるべきこと

この記事を読んで、「すでに偏頗弁済にあたる行為をしてしまったかもしれない」と不安に思われた方もいるかもしれません。その場合に特に重要な対処として、「隠さずに、これまでの返済状況を弁護士に正直に説明すること」が挙げられます。

偏頗弁済の事実を隠して手続きを進めようとすることは、最も危険な選択です。万が一、後から発覚した場合、「裁判所に対して虚偽の説明をした」として、別の深刻な免責不許可事由に該当し、免責を得られる可能性が限りなく低くなってしまいます。

弁護士にご相談いただければ、たとえ偏頗弁済があったとしても、状況に応じた最善の策を検討することが可能です。例えば、破産管財人に対して事情を正直に説明し、理解を求めたり、他の財産から補填することで問題を解消したり、個人再生で清算価値に正しく計上して手続きを進めるなど、取りうる手段は残されています。

一人で抱え込まず、まずは専門家である弁護士にご相談ください。弁護士が介入し受任通知(弁護士が受任した旨の通知)を発送すると、債権者からの直接の督促が止まることが多く、落ち着いてご自身の状況と向き合いやすくなります。それが、経済的な再出発を果たすための最も確実な第一歩です。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。