借金問題で悩んでいませんか?弁護士への相談が解決の第一歩です

「毎月の返済が苦しい…」「督促の電話に怯える毎日から抜け出したい…」

借金の問題は、誰にも相談できず、一人で抱え込んでしまいがちです。しかし、その重荷を一人で背負い続ける必要はありません。

もしあなたが今、返済のことで頭がいっぱいで、将来への希望を見失いかけているのなら、まずは私たち専門家にご相談ください。弁護士に依頼すると、受任通知の発送手続きを行うことで、貸金業者からの直接の督促が止まることが多いです(通知の到達まで数日かかる場合があります)。鳴りやまなかった電話が静かになるだけで、少しだけ心が落ち着くはずです。

この記事では、あなたの状況に合った解決策を見つけるための道筋を、一つひとつ丁寧にご説明します。読み終える頃には、きっと「解決できるかもしれない」という希望が見えてくるはずです。

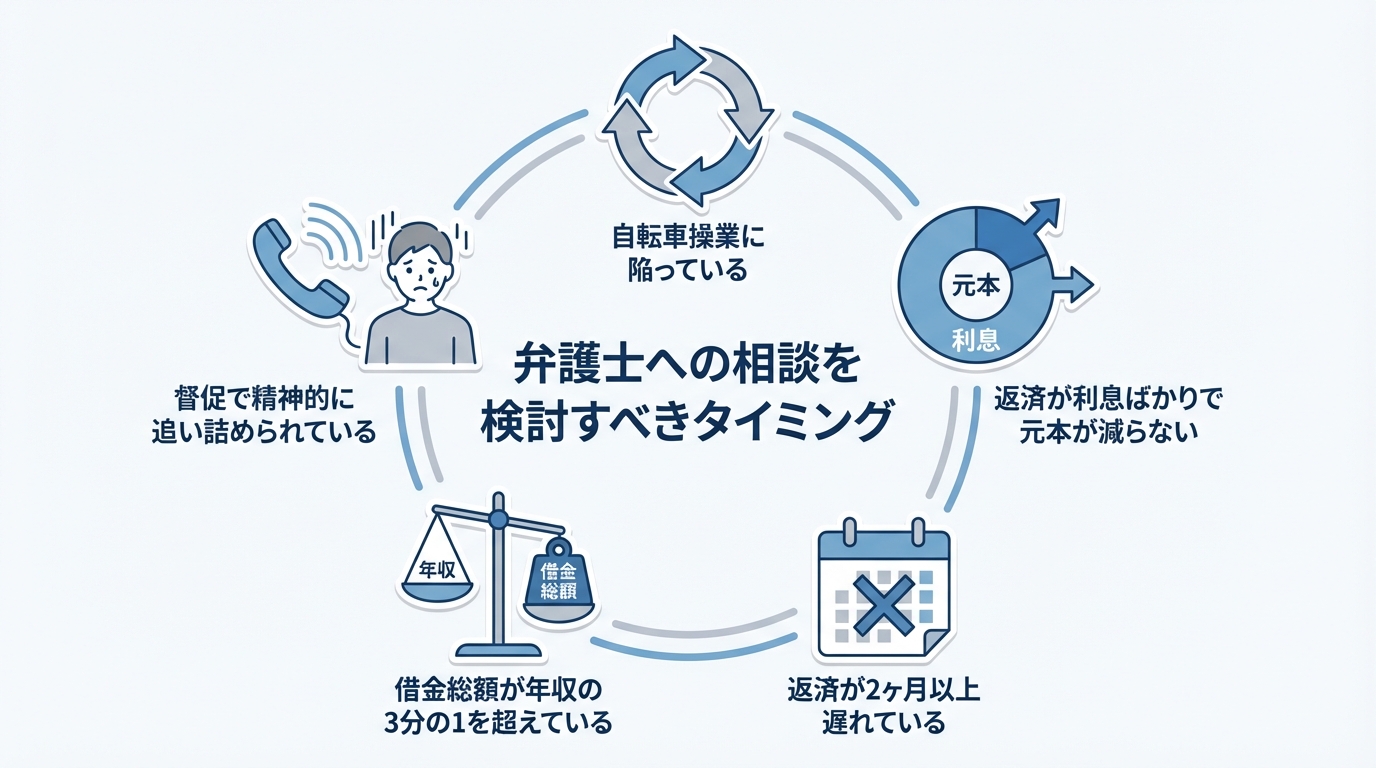

弁護士に相談すべき?決断を迷うあなたのための5つのサイン

「まだ自分で頑張れるかもしれない」「弁護士に相談するのは大げさでは?」と、相談をためらってしまうお気持ちはよく分かります。しかし、借金問題には、放置すると事態が悪化してしまう「危険なサイン」があります。以下の5つのうち、一つでも当てはまるものがあれば、それは専門家の助けが必要なタイミングかもしれません。

サイン1:返済のために別の業者から借り入れをしている(自転車操業)

返済日を乗り切るために、別のカードローンやキャッシングを利用していませんか?これは「自転車操業」と呼ばれる非常に危険な状態です。一時的にしのげたとしても、利息が膨らみ、借金総額は雪だるま式に増えていきます。いずれ返済が追いつかなくなるのは時間の問題です。この段階でご相談いただければ、傷が浅いうちに解決できる可能性が高まります。

サイン2:毎月の返済が利息ばかりで元本がほとんど減らない

返済明細を見て、「こんなに返しているのに、元金がほとんど減っていない…」と愕然としたことはありませんか。これは、まるでゴールの見えないトンネルを走り続けているようなものです。このままでは、貴重な時間とお金を浪費し続けるだけになってしまいます。債務整理、特に任意整理という手続きを行えば、将来発生するはずだった利息をカットし、元本のみを分割で返済していく計画を立てられる可能性があります。

サイン3:返済が2ヶ月以上遅れている、または遅れそうだ

返済の遅れは、あなたの信用情報に深刻な影響を与えます。一般的に、返済日より61日以上または3ヵ月以上の支払遅延(延滞)がある場合、信用情報上「異動」として記録され、いわゆる「ブラック」と呼ばれる状態になる可能性があります。一度登録されると、新たな借り入れやクレジットカードの作成が困難になります。さらに滞納を続けると、最終的には給与や預金口座などの財産を差し押さえられるリスクもあります。放置すること自体が、大きなデメリットにつながるのです。

サイン4:借金総額が年収の3分の1を超えている

貸金業法の「総量規制」により、貸金業者から個人が借りられる額は、原則として年収の3分の1までに制限されます(銀行からの借入れ等は対象外で、住宅ローンなど一部の貸付けは適用されない場合があります)。もしあなたの借金総額がこの基準を超えているなら、それは客観的に見て、ご自身の返済能力を大幅に超えている状態と言えます。これは法律が示す「危険水域」のサインであり、専門家の介入によって生活を立て直すべき段階にあると考えられます。

サイン5:貸金業者からの督促で精神的に追い詰められている

借金問題は、経済的な問題だけではありません。絶え間ない督促の電話や手紙によって、心が休まらず、夜も眠れないという方も少なくありません。弁護士が介入すると、まず「受任通知」という書面を各貸金業者に送付します。この通知が届けば、法律に基づき、あなたへの直接の督促はすべてストップします。精神的な平穏を取り戻すためにも、一日も早いご相談をおすすめします。

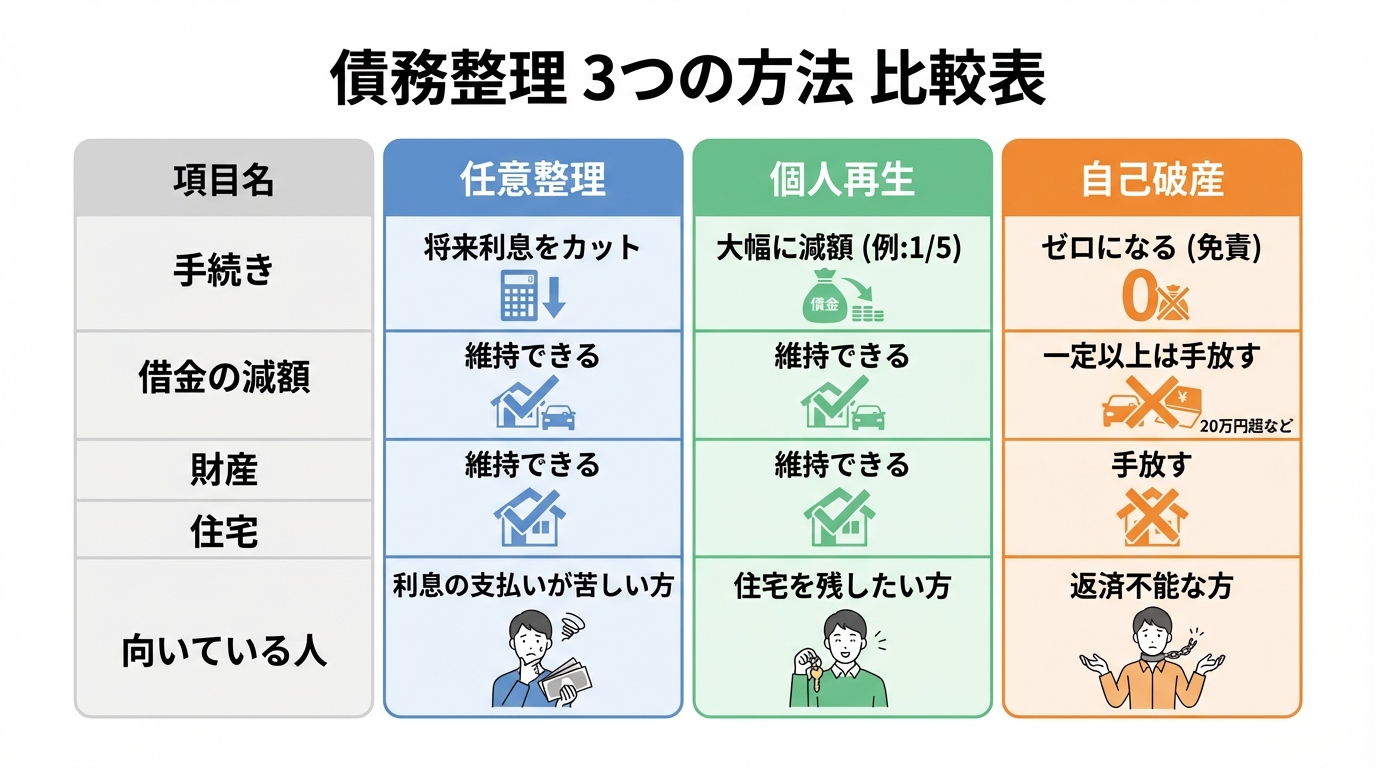

【比較】あなたに合うのはどれ?債務整理3つの方法を徹底解説

「債務整理」と一言でいっても、いくつかの方法があります。ここでは代表的な3つの手続き、「任意整理」「自己破産」「個人再生」について、それぞれの特徴やメリット・デメリットを比較しながら解説します。どの方法がご自身の状況に合っているか、一緒に考えていきましょう。

任意整理:裁判所を通さず、将来の利息をカットして返済を楽にする方法

任意整理は、裁判所を介さず、弁護士が貸金業者と直接交渉して、将来発生する利息のカットや返済期間の見直し(通常3〜5年での分割返済)を目指す手続きです。特定の借金だけを選んで整理できるため、「保証人がついている借金は対象から外したい」「車のローンだけは今まで通り支払いたい」といった柔軟な対応が可能です。

- 向いている人:利息の支払いが苦しいが、元本なら3〜5年で返済できる見込みがある方、保証人に迷惑をかけたくない方。

- メリット:手続きが比較的簡単、整理する借金を選べる、財産を失う心配がない。

- デメリット:元本の減額は原則としてない、安定した収入が必要。

任意整理では通常36~60回の分割払いで和解することが多いです。そのため、借金が多すぎて100回払いでないと支払えないといった場合には、債権者と和解をすることができず、任意整理が不可能となります。最近の任意整理の動向についても考慮が必要です。

自己破産:裁判所の手続きにより、借金の支払い義務の免除(免責)を目指す最終手段

自己破産は、裁判所に支払不能であることを認めてもらい、税金などを除くすべての借金の支払い義務を免除(免責)してもらう手続きです。返済義務がなくなるという非常に大きなメリットがある一方で、一定以上の価値がある財産(持ち家、車、解約返戻金のある保険など)は手放す必要があります。人生をゼロから再スタートさせるための法的な制度です。

- 向いている人:収入がなく返済の目処が全く立たない方、財産を失ってでも借金問題を根本的に解決したい方。

- メリット:借金の支払い義務が原則としてすべてなくなる。

- デメリット:持ち家や車など、一定の価値がある財産は手放す必要がある。

手放さなければならない財産としてよく問題となるのは、退職金の見積額、生命保険や学資保険などの解約返戻金、登録から5年以内の自動車、そして不動産などです。特に、住宅は、売却しても買い手がつかない物を除き、手放すことになります。住宅を維持したい場合には、任意整理や個人再生を検討する必要があります。お持ちの財産が少ない場合は、「同時廃止」という比較的簡易な手続きで進められることもあります。

個人再生:裁判所の関与で借金を大幅に減額し、住宅を守りながら返済する方法

個人再生は、裁判所の認可を得て、法律上の基準に従い借金を減額し、その減額後の金額を原則3年(最長5年)で分割返済していく手続きです。最大の特長は「住宅ローン特則」を利用することで、住宅ローンを支払い続けながら持ち家を守れる点にあります。

- 向いている人:持ち家だけはどうしても手放したくない方、自己破産は避けたいが任意整理では返済しきれない方。

- メリット:借金を大幅に減額できる、住宅などの財産を残せる可能性がある。

- デメリット:手続きが複雑で時間がかかる、返済を継続できる安定した収入が必要。

個人再生には、自己破産にはない大きなメリットがあります。それは、借金を減らした上で、住宅を維持できる可能性があることです。お住みになっている住宅に住宅ローン以外の担保が付いていない場合、今までどおりに住宅ローンを支払えば、住宅を手放す必要はありません。どのような借金減額の方法があるか、専門家にご相談ください。

【2026年最新】債務整理の共通デメリットと現実的な乗り越え方

債務整理を考える上で、デメリットについて正しく理解しておくことは非常に重要です。しかし、漠然とした不安を抱く必要はありません。ここでは主なデメリットと、その現実的な対処法を合わせて解説します。

信用情報(ブラックリスト)への登録と生活への影響

債務整理を行うと、信用情報機関に事故情報が登録されます。これが、いわゆる「ブラックリスト」と呼ばれる状態です。この影響期間は一律ではなく、信用情報機関や手続き内容・完済(免責等)の時期によって異なりますが、目安としては概ね5年程度(銀行系の情報を含めると最長7年程度)で、新たにクレジットカードを作ったり、ローン(住宅、自動車、教育など)を組んだりすることが難しくなる場合があります。

【乗り越え方】

クレジットカードが使えなくても、ご自身の銀行口座から即時引き落とされる「デビットカード」や、事前にチャージする「スマホ決済(PayPay、Suicaなど)」を利用すれば、キャッシュレス決済は可能です。また、登録期間は永久ではありません。生活を立て直し、期間が過ぎれば再びカードやローンを利用できる可能性はあります。

保証人・連帯保証人への影響

保証人がついている借金を債務整理の対象にすると、貸金業者は保証人に対して残りの借金の一括返済を請求します。これは、大切なご家族やご友人に大きな迷惑をかけてしまう可能性がある、非常に重要なポイントです。

【乗り越え方】

「任意整理」であれば、保証人がついている借金だけを手続きの対象から外すという選択が可能です。一方で、自己破産や個人再生の場合はすべての借金が対象となるため、手続きを始める前に必ず保証人と誠実に話し合い、理解を得ておく必要があります。

官報への掲載(自己破産・個人再生の場合)

自己破産と個人再生を行うと、国が発行する「官報」という機関紙に、あなたの氏名と住所が掲載されます。

【乗り越え方】

「官報に載ると、周りの人に知られてしまうのでは?」と心配される方が多くいらっしゃいますが、その可能性は極めて低いです。官報を日常的に購読している一般の方はほとんどいません。金融機関や一部の職業の方が確認することはありますが、官報が原因でご近所や職場に知られるケースはまずないと考えてよいでしょう。

債務整理に関するよくある誤解と真実

債務整理には、ネガティブで間違ったイメージがつきまとっています。しかし、その多くは誤解です。安心して手続きを検討できるよう、ここで真実をお伝えします。

- 誤解1:「戸籍や住民票に記録が残る」→ 真実:残りません。

債務整理をした事実が戸籍や住民票に記載されることは一切ありません。 - 誤解2:「選挙権がなくなる」→ 真実:なくなりません。

選挙権や被選挙権といった公民権が制限されることはありません。 - 誤解3:「会社をクビになる」→ 真実:原則としてありません。

借金や債務整理を理由に、直ちに解雇が有効になるとは限らず、一般に合理的な理由がなければ解雇は認められにくいと考えられます。 - 誤解4:「家族に影響が出る」→ 真実:直接的な影響はありません。

信用情報に登録されるのは手続きをした本人だけです。ご家族がローンを組んだり、クレジットカードを作ったりすることに影響はありません。(ただし、家族が保証人になっている場合は別です)

自己破産は人生の終わりではありません。むしろ、経済的に再生し、新たな一歩を踏み出すための前向きな制度なのです。

まずは弁護士にご相談ください|早川法律事務所がサポートします

ここまで読んでいただき、債務整理がどのようなものか、少しご理解いただけたでしょうか。それでも、ご自身の状況にどの方法が最適なのか、一人で判断するのは難しいかもしれません。

一人で悩み続ける時間が長引くほど、選択肢は狭まってしまう可能性があります。解決への最も確実で早い道は、専門家である弁護士に相談することです。

当事務所は、千葉県千葉市を拠点に、千葉県全域の債務整理事件を数多く扱ってまいりました。豊富な経験と実績に基づき、あなたの状況を丁寧にお伺いした上で、最善の解決策をご提案いたします。どのような借金問題に強い弁護士を選べばよいか迷われている方も、まずはお話をお聞かせください。

初回のご相談は1時間まで無料です。勇気を出して一歩踏み出すことが、穏やかな日常を取り戻すための始まりになります。私たちが、その一歩を全力でサポートします。