Archive for the ‘交通事故のコラム’ Category

休業損害の計算方法|主婦・自営業・会社員のケース別に解説

休業損害とは?誰がいくら請求できるのか

交通事故で怪我を負い、治療のために仕事を休まざるを得なくなった場合、その間の収入減少に対する補償を「休業損害」といいます。これは、事故がなければ得られたはずの利益を補填するものであり、被害者の生活を守るための重要な制度です。

会社員や自営業者だけでなく、パートタイマー、アルバイト、そして専業主婦(主夫)も家事労働に支障が出た日について休業損害を請求できます。ただし、基礎収入の算定方法(例:賃金センサスの女性平均賃金を用いる等)や裁判所・保険会社の認定は事案ごとに異なるため、個別事実に基づく立証が必要です。

基本的な計算式「基礎収入日額 × 休業日数」

休業損害の金額は、原則として以下の計算式で算出されます。

休業損害 = 1日あたりの基礎収入(基礎収入日額) × 休業日数

この「基礎収入日額」と「休業日数」の考え方が、被害者の方の職業や立場によって異なります。これからご説明する職業別の計算方法は、すべてこの基本的な式がもとになっています。

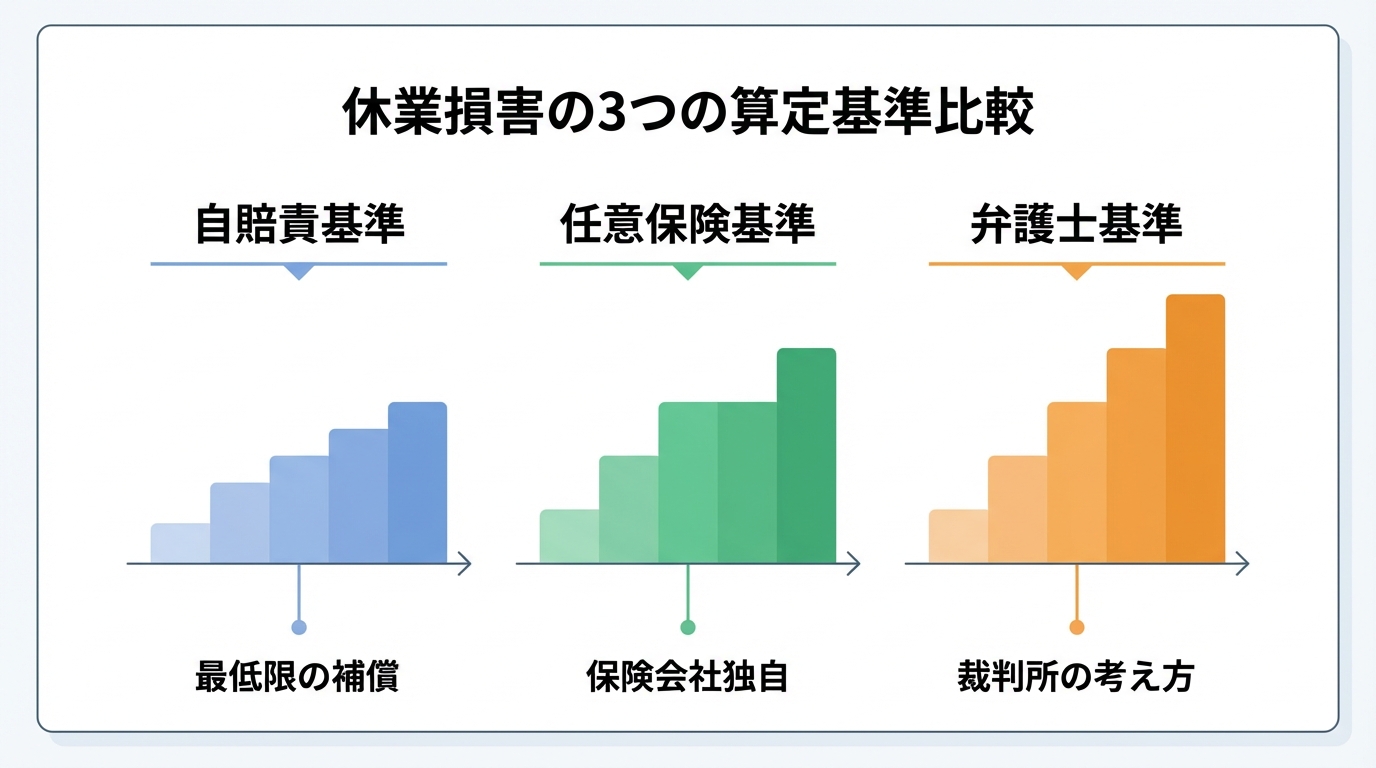

知っておくべき3つの算定基準とは

休業損害を計算する際には、実は3つの異なる基準が存在し、どの基準を用いるかによって受け取れる金額が大きく変わることがあります。

- 自賠責基準

自動車の所有者が加入を義務付けられている自賠責保険で用いられる基準です。被害者救済を目的とした最低限の補償であり、支払額には上限があります。 - 任意保険基準

加害者が任意で加入している保険会社が、社内的に定めている独自の基準です。その内容は公開されていませんが、一般的には自賠責基準と同程度か、少し高い金額であることが多いです。 - 弁護士(裁判)基準

弁護士(裁判)基準は、裁判例等をもとに算定される目安で、自賠責基準・任意保険基準より高くなる場合が多いです。ただし、最終的な賠償額は個別の事案によって異なります。

保険会社から提示される金額は、多くの場合「自賠責基準」または「任意保険基準」で計算されています。

【職業別】休業損害の計算方法と必要書類

ここからは、この記事の核心部分である、職業別の休業損害の計算方法と必要書類について、弁護士基準を前提に具体的に解説します。

主婦(家事従事者)の計算方法

専業主婦(主夫)の方も、家事労働は家族のための重要な労働と見なされ、休業損害を請求できます。たとえ現実の収入がなくても、怪我によって家事に支障が生じた日については補償の対象となります。

基礎収入の計算方法

主婦の基礎収入は、実務上しばしば厚生労働省の「賃金構造基本統計調査」(賃金センサス)の女性平均賃金を参考に算定します。とはいえ、裁判例や保険実務では他の資料や事案固有の事情が考慮されることがあります。

兼業主婦の場合、賃金センサスによる算定値と実際のパート収入を比較して、どちらを基礎収入とするかを立証・主張することが実務上行われますが、最終的な認定は証拠および事案の事情に依存します。

必要書類の例

- 医師の診断書

- 住民票(家族構成を証明するため)

- (兼業主婦の場合)源泉徴収票や給与明細

参考:賃金構造基本統計調査

自営業者(個人事業主)の計算方法

自営業者・個人事業主では、基礎収入を示す確定申告書等の客観資料が重要ですが、休業日数や業務遂行能力の低下、因果関係の立証も同様に重要です。

基礎収入の計算方法

原則として、事故前年の確定申告書に記載された「所得金額」を基礎として計算します。所得金額とは、売上から経費を差し引いた金額です。

基礎収入日額 = (前年の所得金額 + 固定費) ÷ 365日

ここで重要なのは、たとえ事業を休んでいても支出しなければならない「固定費」(例:事務所の家賃、従業員の給料、減価償却費など)も、基礎収入に加算して請求できる可能性があるという点です。この点は保険会社との交渉で争点になりやすいため、専門的な知識が求められます。

必要書類の例

- 事故前年の確定申告書の控え

- 収支内訳書や青色申告決算書

- 固定費の支出を証明する資料(賃貸借契約書、給与台帳など)

会社員(給与所得者)の計算方法

会社にお勤めの方は、勤務先が発行する書類をもとに比較的明確に休業損害を計算できます。

基礎収入の計算方法

原則として、事故発生直前の3ヶ月間の給与(各種手当や残業代も含む)の合計額を90日で割って、1日あたりの基礎収入を算出します。

基礎収入日額 = 事故前3ヶ月間の給与合計額 ÷ 90日

ここでいう「給与」には、基本給だけでなく、残業代、通勤手当、皆勤手当なども含まれます。保険会社からの提示額が、これらの手当を含めずに計算されている場合は注意が必要です。

必要書類の例

- 勤務先が作成した「休業損害証明書」

- 事故前3ヶ月分の給与明細

- 源泉徴収票

休業損害で損しないために弁護士へ相談を

実務上、保険会社の提示額が弁護士基準に比べて低いと判断されるケースが多く見られるため、争点がある場合は専門家による検討が重要です。

「この休業日数は認められない」「あなたの基礎収入はこの金額です」といった保険会社の主張を鵜呑みにしてしまうと、本来受け取れるはずの補償を受け取れず、大きな不利益を被ってしまう可能性があります。

弁護士に依頼することで、弁護士基準に基づいた主張や立証を行い、提示額の増額交渉を図ることができます。

交通事故の休業損害でお悩みなら、早川法律事務所へご相談ください。当事務所は経験を有する弁護士が対応し、可能な限り適正な補償を目指して対応します。まずは具体的な事情をお聞かせください。

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

むち打ち症(頸椎捻挫)と後遺障害等級

自動車に乗っていて交通事故に遭うと、頸椎捻挫、いわゆるむち打ち症を発症することがよくあります。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

交通事故による慰謝料(死亡事故の場合)

交通事故でご家族が亡くなられた場合、亡くなられた方を相続したご遺族は、加害者に対して慰謝料を請求することができます。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

自賠責基準を提示してくる保険会社

以前のコラムでも何回か書きましたが、交通事故の加害者側保険会社からの賠償額の提示は、保険金の支払いを抑えるためか、不当に低いものが多いです。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

交通事故の逸失利益の定期払い

報道でご存じの方もおられると思いますが、交通事故による逸失利益を、一括ではなく毎月定期払いで受け取ることを認める判決が最高裁で出ました。判決全文はこちらです。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

交通事故による死亡や後遺症による逸失利益(年少女子編)

交通事故によって後遺症を負った場合、その後遺障害の程度に応じて労働能力を失ってしまうため、将来の収入が減ってしまう可能性があります。これを逸失利益と言います。また、死亡した場合も (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

消滅時効期間の改正

本年4月1日から、いよいよ改正民法が施行されますが、重要なものの一つに消滅時効期間の改正があります。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

交通事故での通院先は吟味しましょう

交通事故の被害に遭って通院する場合、通院先を吟味しないと思わぬ負担が増えてしまうかもしれません。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

死亡交通事故で弁護士に依頼する意味

交通事故でお亡くなりになった方の損害賠償では、弁護士に依頼しなくても相手方保険会社からある程度高額な賠償金が提示されるため、弁護士に頼まずにそのまま示談してしまうことがありますが、相手方保険会社の提示をよく見てみると、本来もらえるはずの賠償額から減額がされていることがあるので、注意が必要です。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。

交通事故事件における加害者側保険会社の対応についての雑感

交通事故に遭った場合,損害賠償について加害者側保険会社との交渉が必要となりますが,その保険会社の対応についての雑感です。 (さらに…)

千葉市中央区にある早川法律事務所は、相続、交通事故、離婚、債務整理、法人・事業者の法的トラブルなどを15年以上にわたり取り扱ってきた法律事務所です。

千葉県内(千葉市、船橋市、市川市、成田市など)をはじめ、東京都・茨城県全域のご相談に対応。

19年以上の経験をもつ弁護士が丁寧にお話を伺い、わかりやすくご説明いたします。

オンライン相談、ネット予約、電子決済(クレジット・交通系IC等)にも対応し、ご相談しやすい環境を整えています。

まずはお気軽にお問い合わせください。