終わらない督促…そのつらい日々に、解決策はあります

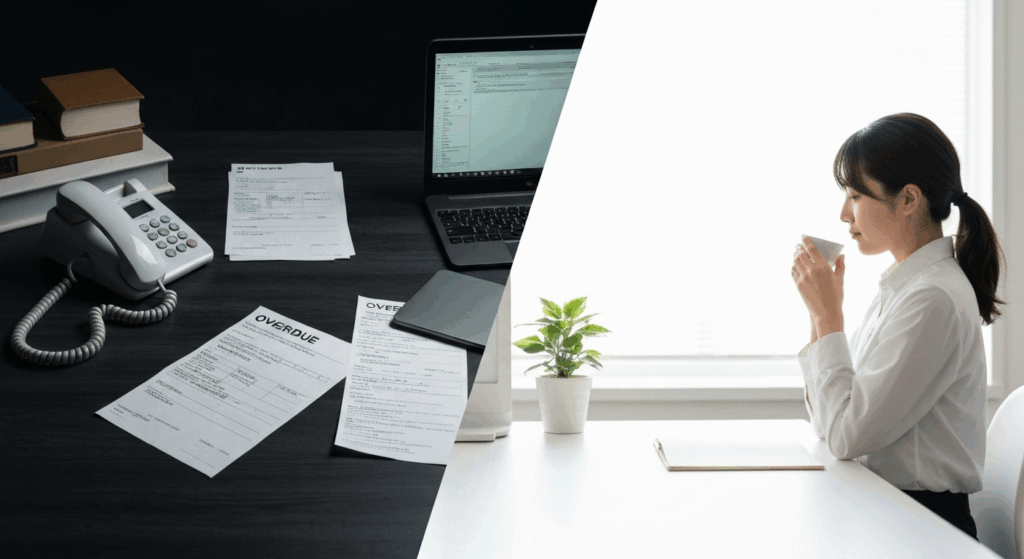

「また電話が鳴っている…」「郵便受けを開けるのが怖い…」

借金の返済が滞ってしまうと、貸金業者からの督促が始まり、精神的に追い詰められてしまう方は少なくありません。

誰にも相談できず、まるで出口のないトンネルの中にいるような不安な毎日を送られているのではないでしょうか。

しかし、どうか一人で抱え込まないでください。

その鳴り止まない電話や、次々と届く督促状は、貸金業者等の債権者に対しては、弁護士による手続(受任通知等)で直接の督促・取り立てを停止させることが可能な場合が多いです(ただし、裁判・強制執行や個人間の貸借、闇金等には効果が及ばない場合や、債権者側の処理遅延により即時に止まらない場合があります)。

この記事では、借金の取り立て・督促に苦しむ方のために、以下の点を分かりやすく解説します。

- 受任通知が債権者に届けば短期間で督促が止まることが多い仕組み(最短で即日対応できる場合もありますが、到達確認や債権者の対応状況によっては数日かかる・停止しない例外があります)

- あなたの状況に合った根本的な解決策

- 弁護士費用が不安な方でも安心の制度

この記事を読むことで、問題解決のための選択肢や考え方が分かりやすくなるはずです。まずは少しだけ、肩の力を抜いて読み進めてみてください。

【最短即日で可能】弁護士への依頼で督促が止まる仕組み

「今すぐこの督促を止めたい」という切実な願いを叶えるための有効な方法として、弁護士に債務整理を依頼することが挙げられます。

弁護士にご依頼いただくと、私たちは直ちに「受任通知」という書面を作成し、すべての債権者(お金を貸している会社)に発送します。

「受任通知」とは?送付後の流れと効果

「受任通知」とは、「私が代理人として介入し、債務整理の手続きを開始します」ということを債権者に知らせる公式な通知です。

この通知が債権者(主に貸金業者や債権回収業者)に届いた場合、貸金業法等の法律により、電話・訪問等の直接の取り立てが停止されることが一般的です(ただし、裁判の提起や強制執行(差押え)、個人間の請求等には効果が及びません)。

具体的には、以下のような変化が起こります。

- 携帯電話や職場にかかってきていた督促の電話が止まります。

- 自宅に届いていた督促状や請求書が届かなくなります。

- すべての連絡や交渉の窓口は、代理人である弁護士になります。

これにより、あなたは精神的なプレッシャーから解放され、落ち着いて今後の生活再建について考える時間と心の平穏を取り戻すことができるのです。

ご依頼いただいたその日のうちに受任通知を発送することも可能で、早ければ即日から、遅くとも数日以内には督促が止まります。

もし督促を無視し続けたらどうなるのか?

「電話に出なければいい」「手紙を見なければいい」と督促を無視し続けるのは、残念ながら解決にはなりません。それどころか、状況はさらに悪化してしまう可能性が高いでしょう。

督促を放置すると、一般的に以下のような流れで事態は深刻化していきます。

- 遅延損害金の加算:返済が遅れると、通常の利息とは別に、より高利率の遅延損害金が毎日加算され、借金が雪だるま式に増えていきます。

- 一括請求・裁判予告:内容証明郵便などで「残額を一括で支払ってください。応じない場合は法的手続きを取ります」といった最終通告が届きます。

- 裁判所からの通知(訴状・支払督促):債権者が裁判所に訴えを起こし、裁判所から「訴状」や「支払督促」といった書類が届きます。これも無視してしまうと、債権者の主張が全面的に認められてしまいます。

- 強制執行(差し押さえ):裁判で判決が確定すると、債権者はあなたの財産を強制的に差し押さえることができるようになります。具体的には、給与の一部や預金口座が差し押さえられ、生活に深刻な影響が及びます。

このように、問題を先送りにしても良いことは一つもありません。事態が深刻化する前に、できるだけ早い段階で専門家である弁護士に相談することが、ご自身の生活を守るための最善の選択です。

あなたの状況に合った解決策を見つけましょう

弁護士への依頼で督促を止めた後は、借金問題そのものを根本的に解決するための手続きに進みます。

主な解決策には、「債務整理」と「消滅時効の援用」の2つがあります。

どちらが適しているかは、あなたの借金の状況やご希望によって異なります。

解決策1:債務整理で返済の負担を軽くする

「返済は続けているが、今のままでは苦しい」という方には、債務整理が有効な解決策となります。

債務整理は、法的な手続きによって借金の減額や支払いの免除を目指すもので、主に以下の3つの方法があります。詳しくは「債務整理(破産、任意整理、個人再生、過払金)」のページでも解説しています。

| 種類 | 概要 | メリット | デメリットの例 |

| 任意整理 | 裁判所を通さず、弁護士が債権者と直接交渉し、将来の利息カットや分割払いの回数変更などを目指す手続き。 | ・手続きが比較的簡単 ・整理する借金を選べる |

・元金の減額は難しい ・信用情報に登録される |

| 個人再生 | 裁判所に申し立て、借金を大幅に(5分の1〜10分の1程度に)減額してもらい、残りを原則3年で分割返済する手続き。 | ・住宅ローン特則で家を残せる場合がある ・借金を大幅に減額できる |

・手続きが複雑 ・信用情報に登録される |

| 自己破産 | 裁判所に申し立て、一定以上の財産を処分する代わりに、原則としてすべての借金の支払い義務を免除してもらう手続き。 | ・借金の支払いがなくなる ・生活再建のスタートが切れる |

・一定の財産を失う ・一部の職業に制限がかかる ・信用情報に登録される |

どの手続きが最適かは、借金の総額、収入、財産の状況などを総合的に考慮して判断する必要があります。当事務所では、あなたのご希望を丁寧にお伺いした上で、最善の解決策をご提案します。

解決策2:消滅時効の援用で返済義務をなくす

「ずいぶん昔の借金で、何年も返済していない」という場合には、「消滅時効」が成立している可能性があります。

2020年4月1日に施行された改正民法により、債権の消滅時効は原則として「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」のいずれか早い方が経過したときに成立します。

このため、必ずしも「最後の取引から5年」で時効が成立するとは限りません。また、2020年3月31日以前に発生した債権には、改正前の法律が適用される場合があるなど、判断には専門的な知識が必要です。

- 自動的に時効は成立しない:時効期間が経過したからといって、自動的に借金が消えるわけではありません。「時効が成立したので支払いません」という意思表示(これを「時効の援用」といいます)を、内容証明郵便などの書面で債権者に送る必要があります。

- 時効が更新(リセット)されることがある:時効期間が経過していても、「少しでもいいから払ってほしい」と言われて1,000円でも支払ってしまったり、「支払います」という念書にサインしてしまったりすると、時効期間がリセット(これを「時効の更新」といいます)され、そこからまた新たに時効期間が進行することになります。

債権者は時効の知識を持っていますから、時効が成立しそうなタイミングで連絡をしてきて、言葉巧みに支払いを促し、時効の更新を狙ってくることがあります。長年返済していない借金の督促が来た場合は、ご自身で安易に連絡を取る前に、まずは弁護士にご相談ください。

弁護士費用の不安を解消する「積立金(プール金)制度」

「弁護士に相談したいけど、費用をすぐに用意できない…」

借金でお困りの方が、弁護士への相談をためらう一番の理由が費用面での不安ではないでしょうか。

ご安心ください。多くの法律事務所では、そうした状況に配慮した支払い方法に対応しています。

当事務所でも、弁護士費用の分割払いや、後述する「積立金(プール金)制度」をご利用いただけますので、手元にまとまったお金がなくてもご依頼いただくことが可能です。

督促が止まっている間に、無理なく費用を準備できます

積立金(プール金)制度とは、弁護士が受任通知を送付して債権者への返済を一時的にストップさせている期間を利用して、弁護士費用を分割で積み立てていく仕組みです。

例えば、今まで毎月合計7万円を各社に返済していたとします。

弁護士に依頼すると、その7万円の返済が一旦すべて止まります。

その浮いたお金の中から、無理のない範囲で、例えば毎月3万円~5万円を弁護士費用の積立金として、当事務所の口座に振り込んでいただくのです。

これまで返済に充てていたお金を、そのまま弁護士費用の準備に回すことができるため、家計に新たな負担をかけることなく、費用を準備することができます。

この制度を利用すれば、経済的に厳しい状況にある方でも、安心して手続きを始めることが可能です。

積立は返済計画のシミュレーションにもなります

この積立金の支払いは、単に費用を準備するためだけのものではありません。実は、生活再建に向けた重要なリハーサルとしての意味合いも持っています。

特に任意整理や個人再生を検討している場合、手続き後には減額された借金を3年~5年かけて返済していくことになります。

積立金を毎月きちんと支払うことができるかどうかは、債務整理後の返済計画が現実的であるかを判断するための、いわば「試金石」となるのです。

この期間を通じて、ご自身の家計を見直し、安定した返済を続けるためのシミュレーションを行うことができます。

私たち弁護士も、その様子を見ながら、あなたにとって本当に無理のない返済計画を一緒に考えていきます。

借金の問題は、放置すればするほど、利息や遅延損害金が膨らみ、解決が難しくなってしまいます。

早期に弁護士に相談することで、督促という精神的な苦痛から解放されるだけでなく、ご自身の状況に合った最善の解決策を、経済的な負担を抑えながら進めることができます。

これが、早期相談の最大のメリットです。

勇気を出して、まずは専門家にご相談ください

借金の問題は、非常にデリケートで、誰にも打ち明けられずに一人で悩み続けてしまう方が本当に多くいらっしゃいます。

しかし、専門家である弁護士に相談することは、決して特別なことではありません。それは、あなたの人生を再スタートさせるための、有効な第一歩です。

この記事をここまで読んでくださったあなたは、すでに行動を起こす勇気をお持ちのはずです。あとは、その勇気をほんの少しだけ、相談という形で前に進めるだけです。

当事務所では、借金問題に関する初回のご相談は30分毎に2000円(消費税込み)でお受けしています。

あなたのお話を丁寧に伺い、プライバシーには最大限配慮しながら、一緒に解決の道を探します。まずはお気軽にご連絡ください。

早川法律事務所の3つの特徴

- 弁護士歴19年以上の代表弁護士が直接対応

当事務所では、すべての案件を代表弁護士である早川が直接担当します。豊富な経験に基づき、あなたにとってベストな解決策をご提案します。 - 明確で安心な費用体系

ご依頼いただく前に、必ず費用について分かりやすくご説明します。委任契約書に記載された費用項目と金額を遵守し、ご納得いただけないまま手続きを進めることはありません。 - 千葉県在住・在勤の方に便利な相談体制

事務所での対面相談はもちろん、お忙しい方や遠方の方のために、Microsoft TeamsやZoomを利用したオンライン法律相談にも対応しています。

24時間受付可能なインターネット予約システムもご利用いただけます。

つらい日々は、もう終わりにしましょう。私たちが、あなたの新しい一歩を全力でサポートします。